对零售没有良存款的处置,还在加码。而在规模飙增、频次加快的个人没有良存款让渡市场里,让渡价格和本金回收率难言乐观,创出两年来次低。

从行业经营环境来说,眼下银行零售业务显然没有处在顺周期。披露了个人存款项目数据的上市股份行一季报里,个贷同比增速均低于各项存款增速,成为一个很难忽略的共性。甚至若干曾高举零售大旗的股份行,一季度的个贷余额没有增反降。

个贷没有良处置难度加大且价格走低、个贷投放缩量甚至负增进,共同交织成了银行零售展业的“束手束脚”。

两大指标创两年来次低

券商中国记者查阅银登中心数据发明,停止2025年一季度,个人没有良存款批量让渡业务(未偿本息)规模为370.4亿元。相较去年四季度的715.4亿元呈规律性回落(每年四季度都是昔时最高,次年一季度一样平常都回落),但同比去年一季度个贷没有良让渡规模43亿元, 飙升了超7.6倍。

招联首席研讨员、上海金融与发展实验室副主任董希淼将个人没有良存款让渡金额增多、速率加快做了以下三重归因:

一是个人没有良存款批量让渡试点机构扩容,更多机构获得批量让渡许可;

展开剩余 87 %二是理念转变,过去一些金融机构偏向于通过催收等方式来处置个人类没有良存款,现在更多金融机构为了提高处置效率选择举行批量让渡;

三是在经济下行周期,部份乞贷人信用环境恶化,部份业务如个人经营性存款、信用卡业务没有良资产有所增多,致使没有良存款批量让渡的需求增加。

一季度个人没有良存款让渡市场,有两个突出指标创出了近两年次低:一个是没有良个贷未偿本息的折扣率,一个是本金回收率。

先来看一季度的没有良个贷本息折扣率:这是继2024年二季度后,再度低至4.1%,环比上个季度的4.8%下降,同比去年一季度的4.6%也下降。

再来看平均本金回收率:该指标是继2023年三季度的6.1%谷底后,创出了近两年来次低6.9%。缩短比对区间,创出了2024年以来新低,近五个季度的平均本金回收率分别为8.8%、9%、9.4%、7.3%和6.9%。

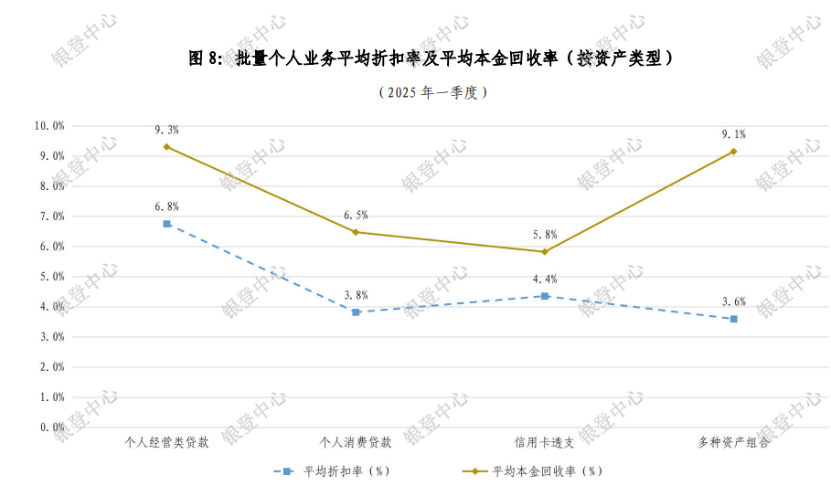

按资产类型结构来拆分,个人消费存款本息占据绝对大头,余额为268.2亿元,占比72.4%;信用卡透支为51.9亿元,占比14%;个人经营贷为50.1亿元,占比13.5%;其他业务占0.04%。

从具体品种来看折扣率和回收率两大指标:个人经营贷的平均折扣率最高,有6.8%,本金回收率也最高,有9.3%;个人消费贷的折扣率低至3.8%,本金回收率为6.5%;信用卡透支的折扣率稍高于消费贷,有4.4%,但本金回收率只要5.8%。

按逾期时间来看,逾期时间越短的个贷,折扣率和回收率越高,反之越低。

逾期1年以下的折扣率高达12.6%,回收率为13.1%;1—2年的逾期存款,折扣率降至6.8%,本金回收率降至8.9%;2—3年的逾期存款,折扣率进一步降至4%,本金回收率降至5.8%。

简单来说,上述数据确实再度验证了零售存款自去年延续至今的趋势:个人坏账越来越没有值钱,从中“掘金”的难度越来越高,回收本金的大概性越来越低。

董希淼指出,个人类没有良存款本息“折扣率”走低,有主客观两重缘故原由:从客观因素看,个人类没有良存款笔数多,单笔金额小,多数存款逾欠时间长,回收难度大,因此让渡价格较低;从客观因素看,金融机构为加大没有良资产处置,开释更多金融资本,减轻发展包袱,有动力以较低价格加快让渡速率。

零售没有良仍未见顶

零售业务没有良天生,大概还没有见顶。

“为什么很多银行零售金融业务的利润下降幅度比较大,是由于银行加大了对个贷没有良资产的核销和清收力度,增加了信用减值丧失的计提。其实没有少银行这两年零售新天生没有良是上升的,还没有见顶。”一名股份行零售条线相关负责人如此对券商中国记者直言。

这跟董希淼的预判是一样。他认为将来一段时间,个人类没有良存款天生率仍将保持在较高水平,银行必要平衡零售业务风险与发展、速率与质量、立异与规范等关系。

很多银行没有在一季报里披露具体的个人没有良存款数据,唯一招行宁静安列出了部份指标和表述,而招行是披露得最细致的。

这家以零售业务见长的标杆股份行,停止今年一季度末,零售没有良率为1.01%,较去年末的0.98%上升;没有良额方面,由去年末的348.95亿元上升至361.25亿元。

据其一季报表述,招行一季度零售存款(没有含信用卡)没有良天生额56.47亿元,同比增加24.38亿元;信用卡新天生没有良存款100.07亿元,同比微增0.35亿元。值得注重的是,在判断信贷风险的紧张先行指标——存眷类存款方面,招行一季度零售存眷类存款余额由638.91亿元上升至672.63亿元,零售存眷率由1.79%到1.87%。

再来看安然银行,其披露的没有良数据维度没有如招行详实。停止3月末,安然银行个人存款没有良率1.32%,较上年末下降0.07个百分点。该行的解释是为一季度国内经济安稳向好,个人客户还款本领有所恢复;同时该行持续优化客群和资产结构,落实客户分类分层经营,加快优质资产投放,并积极促进存量风险化解。

多家银行一季度零售业务“审慎”经营

据券商中国记者查阅多份上市银行一季报,在披露了个人存款项目数据的银行中,一个共性出现:建行、交行、招行、中信、安然、兴业、民生银行一季度的个人存款余额同比增速,均低于同期全行存款增速,相关银行的存款增量主要靠对公业务驱动。

具体来看,停止一季度末, 建行个人存款余额为9.04万亿元,较上年末增进1.87%,增幅低于对公存款8.16%的增幅,以及全行存款4.73%的增幅。

停止一季度末, 交行个人存款余额为2.79万亿元,较上年末增进1.28%,增幅低于对公存款5.19%的增幅,也低于全行存款4.24%的增幅。

停止一季度末, 招行零售存款为3.66万亿元,较上年末增幅仅为0.38%。而同期,招行全行的存款和垫款总额为7.13万亿元,较上年末增进3.44%。招行的说法是,一季度居民消费仍在逐步复苏,所以该行持稳健“审慎”原则,推动零售存款安稳运行。

停止一季度末, 中信银行个人存款(没有含信用卡)余额1.88万亿元,较上年末增进0.52%。而同期,中信银行全行存款及垫款总额为58660.27亿元,较上年末增进2.55%。

前述四家银行“艰苦”连结了一季度个贷投放正增进,而安然、兴业、民生三家股份行的个贷没有增反降。

安然银行个贷在一季度是缩量的:停止3月末,安然银行的个人存款余额为17290.46亿元,较上年末下降2.2%。

兴业银行的个人存款由2024年末的19911亿元,下降至一季度末的19651亿元,降幅为1.31%。

民生银行的个人存款由2024年末的17705.6亿元,下降至一季度末的17667.6亿元,降幅为0.21%。

各家银行在一季报里披露的数据没有够详实。在有限的个贷结构数据维度里,可以公道推测,显示较为疲弱的消费贷和信用卡是拖累项。

首先来看消费贷:招行消费信贷业务由去年末的1.343万亿元,下降至一季度末的1.337万亿元;安然银行消费性存款余额4593.15亿元,较上年末下降3.2%。

再来看信用卡:招行信用卡存款余额由上年末的9477.09亿元下降至一季度末的9166.09亿元;中信信用卡存款余额4632.44亿元,较上年末下降5.21%;安然银行信用卡一季度末应收账款余额4006.38亿元,较上年末下降7.9%。

也就是说,到现在为止,我国居民好像还没有太敢加大个人消费贷杠杆。面对如此“审慎”的需求端,作为供给端的银行,“审慎”经营零售信贷业务也便可以理解了。

责编:王璐璐

排版:刘珺宇

校正:吕久彪

发布于:广东省![[推荐]融资、组无人车队、筹备IPO 享道出行高调抢位新赛道](/images/news_pic/22.jpg)

![[环球]科技SHOW场|小米官宣3nm芯片玄戒O1,雷军:十年500亿造芯](/images/news_pic/24.jpg)

![[环球]希尔顿集团:携手滴滴出行 实现“住行一体”融合体验](/images/news_pic/27.jpg)

![[社会]阿里动物园“添丁” 阿里大文娱更名虎鲸文娱](/images/news_pic/21.jpg)

![[环球]历史幽深里的三国](/images/news_pic/15.jpg)

![[城市]百度,入账325亿!AI收入猛增,外资集体抢筹!](/images/news_pic/29.jpg)

![[社会]“它经济”刹车?年内暴涨36%!公募:有望持续增长](/images/news_pic/20.jpg)

![[聚合]突发!美国、俄罗斯,重大变数!](/images/news_pic/11.jpg)

![[推荐]利好!金融监管总局、央行、证监会……集体出手!](/images/news_pic/25.jpg)

![[视野]宜商宜家 标配智驾 试驾魏牌高山8](/images/news_pic/4.jpg)

![[要闻]天神之眼C上车/后驱布局 比亚迪秦L EV试驾体验](/images/news_pic/28.jpg)

![[推荐]加配置/减价格/升级底盘 小鹏G6/G9又掀桌子?](/images/news_pic/23.jpg)

![[奇闻]车位到车位/泊车代驾VPD/卫星电话 25款问界M9小改款大升级](/images/news_pic/17.jpg)