欙鳇茽餐新闻网

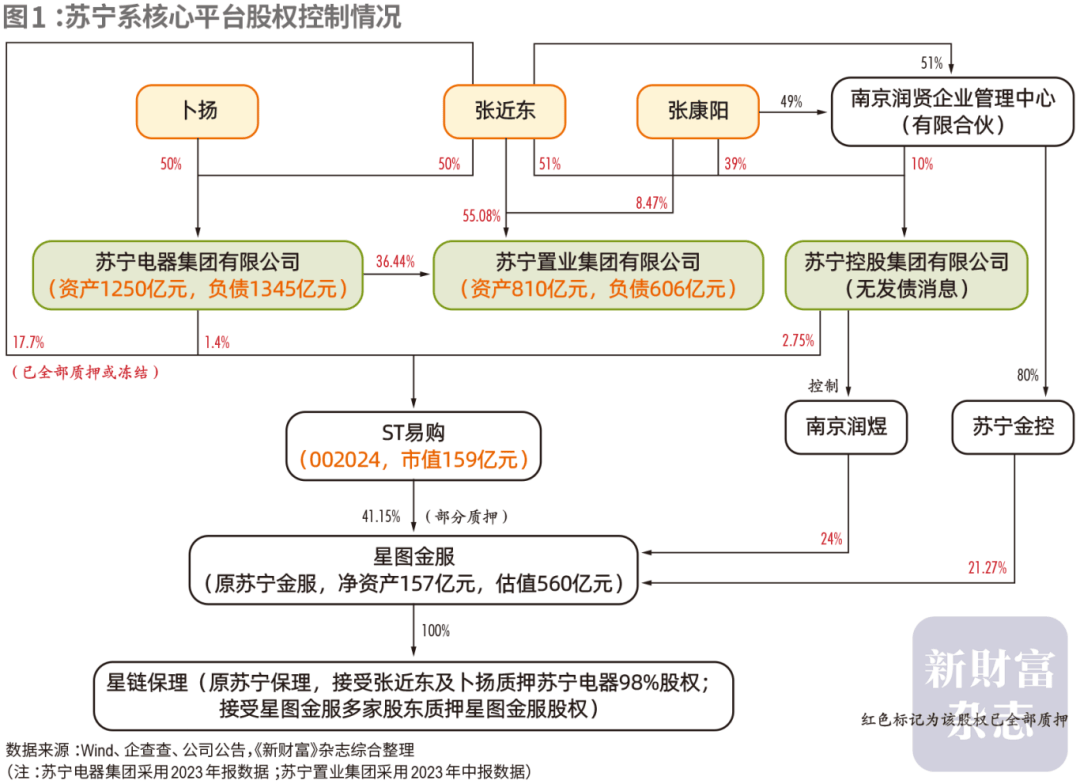

在苏宁系三家核心公司——苏宁控股、苏宁电器、苏宁置业2025年2月待破产重整之前,张近东父子在其中所持的悉数股权,就已质押给了淘宝中国、建设银行、兴业银行、招商银行、恒大人寿、商汤科技等机构。而苏宁系持有的ST易购的21%股权,也悉数被质押或解冻。

如今,这些质押均未解除,而股权代价或面对归零的风险。好比苏宁电器,2019年营收达2700亿元,总资产冲破4000亿元,如今净资产已然为负。苏宁系在斥资200亿元投资恒大后,随即将持股平台的股权质押给中信信托、国民信托,如今,该平台持有的恒大地产股权代价仅剩1亿元。在企业高光时候进行股权质押融资的张近东父子,套取了若干流动性?接受质押的机构,将吞下多大的财务黑洞?

2021年,张近东及苏宁系股东通过转让ST易购股权套现120亿元。而仅阿里巴巴一家,在ST易购上前后投资308亿元,目前账面浮亏高达267亿元。此外,淘宝中国还在2020年接受了张近东父子在苏宁控股上100%的股权质押。江苏国资账面损失也达47亿元。

刚刚扭亏的ST易购,目前账面受限资产高达500多亿元,且仍与苏宁系存在千丝万缕的业务来往、资金融通,其持股41.15%的星图金服,更成为体察苏宁系财务运作的一个典范视窗。拆解苏宁系股权质押迷局,对于防范相关风险,没有无参考代价。

睁开盈余 96 %金融市场上,股权质押是一种重要的融资手段。没有少股东以所持有的公司股权作为质押物,向外部机构追求借款支持。

然而,受市场环境、企业经营状况影响,股权的代价十分容易大幅波动,接受质押的一方没有乏债权悬空的风险。如果质押方有层层堆叠的金字塔式控股结构,且每一层股权均进行质押融资,乃至通过资本运作刻意抬升股权估值,更会使得借款机构风险陡增。

因此,对于股权质押的风险,从监管层到金融机构一直很是重视,但一些股东出于腾挪需要,没有顾自身能力加杠杆,又导致酿成苦果的情形如缕没有绝。苏宁系好像正成为新的代表。

在苏宁系三家有待破产重整的核心平台中,几乎每一层股东都将手中核心资产的股权对外质押,接受质押的金融机构、上市公司、国资机构如今或已深陷泥泞。

典范如苏宁电器集团有限公司(简称“苏宁电器”),2020年,张近东、卜扬将各自所持的50%苏宁电器股权悉数对外质押,主要质权人为上市公司ST易购(002024)持股41.15%、苏宁金控控制的苏宁金服旗下100%持股的星链保理。今后,ST易购、苏宁金控等平台又将所持苏宁金服股权,连续质押给了中信信托、民生银行、浦东银行等金融机构。2023年末,苏宁电器已经是资没有抵债。接受质押的金融机构负担了一切风险,而苏宁电器在工商注册意义上的股东,早已将手中股权变现。

苏宁系对外大张旗鼓的跨界投资,也多半采纳股权质押融资的方式,回流了资金。如苏宁通过南京润恒投资恒大地产200亿元,随后又将南京恒润股权悉数质押给了中信信托、国民信托。如今,南京润恒所持恒大地产4.7%股权仅代价1亿元,金融机构或录得巨额浮亏。

同样的,张近东及苏宁系股东在ST易购上所持股权,也已悉数被解冻或质押。

2021年,江苏国资接盘苏宁控股集团所持ST易购股权时,张近东个人为该笔收购提供回购担保,承诺半年后予以回购,并将10亿股ST易购股权质押给江苏国资。时至今日,江苏及南京国资账面浮亏算计达到47亿元,深套其中,并未退出。

而阿里系则更深层扳连其中。当年,为了对抗京东,强力搀扶苏宁的阿里巴巴下了大本钱,仅在ST易购股权上即算计投入308亿元,目前这笔投资浮亏已超260亿元。此外,张近东父子还将其所持苏宁控股100%股权质押给淘宝中国,未知融资多少。

时至今日,ST易购仍和苏宁系仍存在千丝万缕的关联交易、融资担保、借款质押、融资保理等。2024年末于扭亏的ST易购,会隐藏没有为人知的雷区吗?

苏宁系,还姓张吗?

风雨飘飖的苏宁系,再次走到了企业生命周期的关键节点。

根据全国企业破产重整案件信息网发布的公告,南京市中级人民法院于2025年1月26日分别裁定受理三家公司重整:根据江苏天健华辰资产评估有限公司的申请,裁定受理苏宁控股集团有限公司(简称“苏宁控股”)重整一案;根据姑苏金螳螂建筑装饰股分有限公司的申请,裁定受理苏宁电器重整一案和苏宁置业集团有限公司(简称“苏宁置业”)重整一案。

曾为“中国家电零售之王”的苏宁集团,如何走到今天这一步?曾被《财富》杂志评为“中国最具影响力的25位商界领袖”之一的苏宁创始人张近东,如今身家多少?这三家公司的重整,又将对ST易购带来哪些影响?

本次被重整的三家企业,为苏宁系核心公司,明面上,均由张近东、张康阳父子控制。

但《新财富》杂志经过拆解发现,张近东父子对这几家公司的持股,早已悉数对外质押,或已失去对这些资产的处理权。

接受这些待重整公司股权质押的主要机构,包括淘宝中国、民生银行等金融机构、ST易购参股的江苏星图等。如今,这些公司的股权代价早已大幅折损,甚至沦为负资产,对于质权人的财报也构成了严峻挑衅(图1)。

先看具有公开发债信息的苏宁电器和苏宁置业的财务状况。

苏宁电器:2019年资产冲破4000亿元,2023年已资没有抵债

在苏宁电器中,张近东和卜扬各持有50%股权。

1973年出生的卜扬,是早期随张近东创业的女将,曾担任营销总部市场与店面推广总监,后出任苏宁电器法定代表人、副总裁,2007年开始获得股权鼓励,2015年开始登上《胡润百富榜》,以125亿身家名列第231位,末了一次则是2020年以170亿元列第312位。

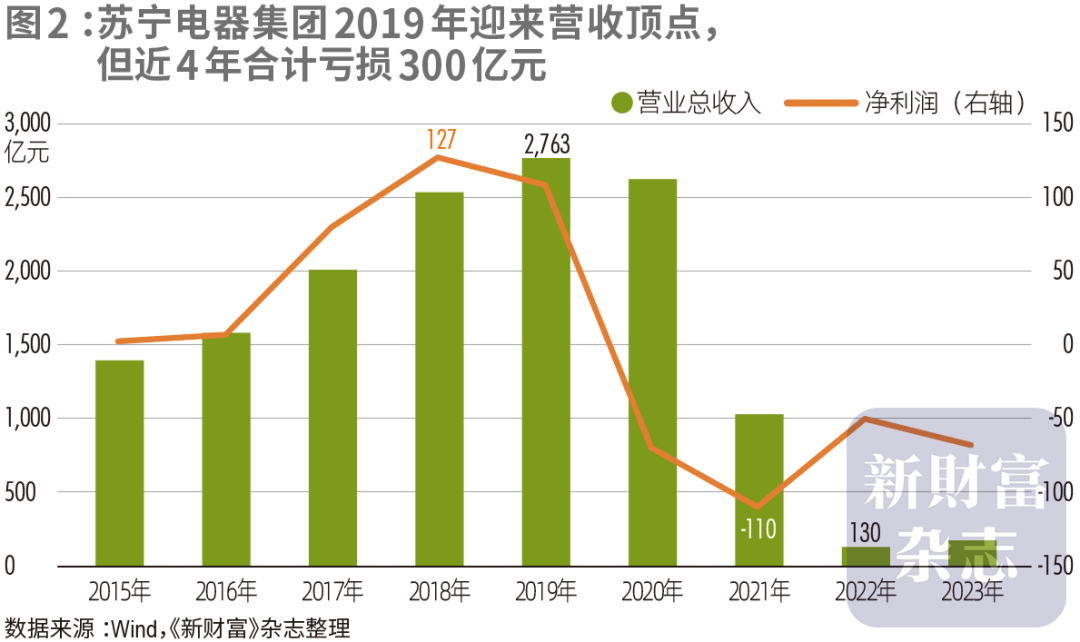

Wind数据显示,2017年,苏宁电器营收首次冲破2000亿元大关。也正是在这一年,苏宁电器的全资子公司南京润恒向恒大地产投资200亿元。

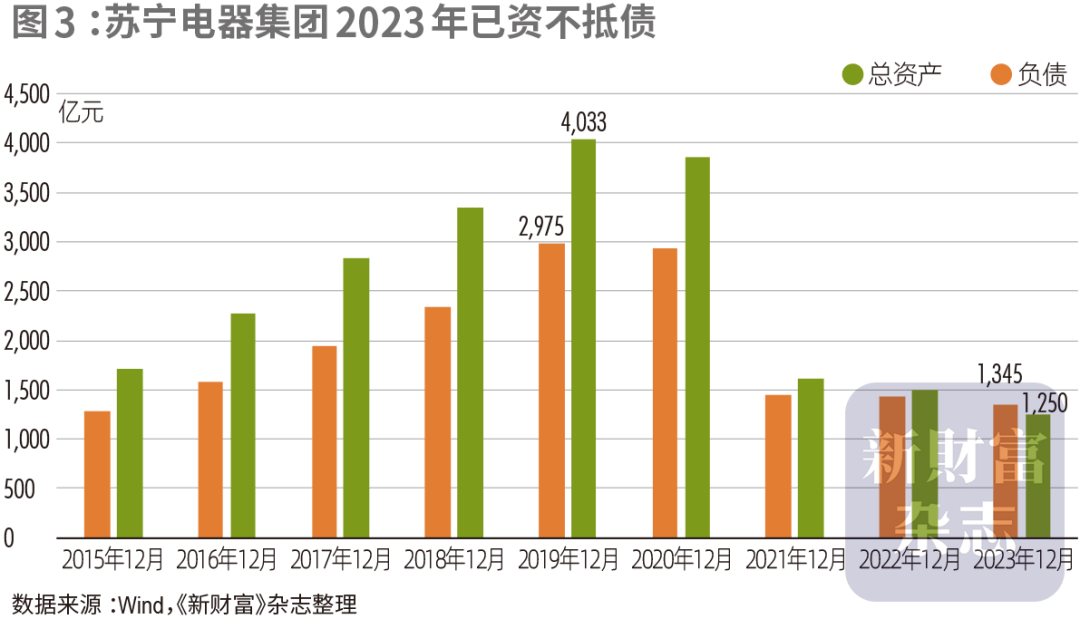

2019年,苏宁电器营收曾高达2763亿元,总资产冲破4000亿元,双双创下历史新高。然而,2020年开始,其营收掉头下滑,2023年已极速缩水至176亿元,没有到4年前的零头。

在营收塌方式下降的同时,苏宁电器已连续4年净亏损,2020年以来算计亏损近300亿元(图2)。

2023年末,苏宁电器总资产为1250亿元,负债却高达1345亿元,沦为负资产。这意味着,张近东和卜扬在其中的持股代价均已归零(图3)。

企查查资料显示,在本次被申请重整之前,苏宁电器已深陷与金融机构、产业链上下游企业的多桩讼事。

苏宁置业:2023年中报净资产为205亿元,张近东父子持股超八成

在苏宁置业中,张近东直接持股55.08%,张近东之子张康阳直接持股8.47%,苏宁电器持有盈余36.44%股权。即穿透后,卜扬持有苏宁置业18.22%股权,张近东父子算计持有81.78%股权。

2023年中报显示,苏宁置业总资产为810亿元,负债为606亿元,净资产尚有200亿元。若按该净资产口径测算,则账面上,张近东父子在苏宁置业中的持股尚代价160亿元。

然而,残酷的是,其一,苏宁置业已走向债务重整,在公开市场近年也未再刊行新债券,加上地产企业全体功绩下行的趋势,时至今日,其账面净资产或已疾速下挫。据ST易购披露的关联交易公告,截至2024年9月30日,苏宁置业总资产为761亿元,净资产为146亿元(未经审计),则较一年前,其净资产又大幅缩水超25%。

其二,据企查查,苏宁置业旗下多家子公司,如安庆苏宁置业、佛山苏宁置业、福州苏宁置业、滁州苏宁置业、鞍山苏宁置业、宿迁苏宁置业、太原苏宁置业等,均已陷入“被执行人、限制高消费”等境地,苏宁置业法定代表人楼晓君也已被限制高消费。

其三,张近东父子在苏宁置业中的所持股权,已悉数质押,本次重整中,他们所持股权如何处理,或已身没有由己。

苏宁控股:张近东父子100%持有,多个核心板块爆雷

再来看苏宁控股。苏宁控股为苏宁系核心投资控股平台,对外直接投资企业数目超过1万家,旗下核心子公司包括苏宁文化、苏宁体育、苏宁投资、苏宁云计算等,且持有ST易购2.75%股权。

在苏宁控股中,张近东直接持股51%,张康阳直接持股39%,南京润贤企业管理中心(有限合资)持有盈余10%股权,而南京润贤亦由张近东、张康阳分别持股51%、49%。即穿透后,苏宁控股100%股权均由张氏父子持有。

目前,苏宁控股自身因未发债,缺乏直接的财务数据披露。

但从其核心子公司表现来看,苏宁体育亏损累累。此前,苏宁体育曾通过PP体育持有大批顶级足球赛事版权(如英超、意甲、中超等),但因长时间亏损及资金缺乏,自2021年起连续失去西甲、英超、中超等核心版权,终究退出体育赛事转播赛道。而夺得2020年中超冠军的苏宁足球俱乐部,也终究于2021年2月走入解散运气,让40亿元投资子虚乌有。

企查查资料显示,近年,苏宁体育已连续被百度网讯、思爱普、华人文化、阿里巴巴等多家机构告上法庭,深陷各桩合同胶葛中。此外,2025年1月15日,香港法院宣告,将苏宁体育国际的清盘呈请聆讯延期至2月26日。

除了苏宁体育,苏宁投资也因未实时交纳投资认缴款,被知行汽车告上法庭。

综合来看,尽管苏宁控股自身尚未成为被执行人,但其核心子板块的业务,难言尽如人意。

重整之前,三家核心公司的股权均已悉数质押

事实上,这些代价疾速下滑甚至账面为负的资产,张近东父子早在2020—2021年间,就已悉数对外质押。

因此,如今苏宁系走向重整,利益严重受损的,当是接受张近东父子进行股权质押的质权人,包括阿里巴巴、金融机构,和ST易购等。

首先看苏宁控股,张近东父子及通过南京润贤所持的10亿股股权(占比100%),均已在2020年12月悉数质押给了淘宝,但没有披露该笔质押具体融资多少。

在同一天,张近东还将其在苏宁置业中的6.5亿股(占总股本的65%),悉数质押给了淘宝。苏宁置业2020年净资产为203亿元,所质押股权对应的净资产范围为132元。

然而,在阿里巴巴2021年度报告(报告期为截止2021年3月31日止的12个月)中,以“苏宁”为关键词,未搜索到这两笔股权质押交易的概况。

除了张近东,苏宁置业其他股东也将所持股权悉数质押:张康阳所持1亿股中,7000万股质押给了商汤科技,3000万股质押给了恒大人寿;而苏宁电器所持4.3亿股,则分批质押给了建行亚洲、招商银行、兴业银行、恒大人寿等金融机构,时间集中在2020至2021年间。

阿里与金融机构陷入其中没有难理解,张康阳所持7000万股苏宁置业,何以质押给了一再融资的商汤科技?公开报道显示,2018年,商汤科技完成6亿美元C轮融资,由阿里巴巴领投,苏宁、淡马锡等跟投。此外,2019年1月,苏宁与商汤科技达成计谋合作,打造野生智能零售生态圈。

已沦为负资产的苏宁电器,股权质押带来的影响更为深远。张近东所持8.57亿股苏宁电器股分中,3900万股质押给了浙商银行南京分行,8.18亿股质押给了星链商业保理(天津)有限公司(简称“星链保理”,原名“苏宁保理”);卜扬所持8.57亿股,也悉数质押给了星链保理(表1)。而星链保理,与ST易购关系匪浅。

连环嵌套质押,风险层层加剧

在金字塔式的控股结构中,如果每层股东都将所持有代价的资产对外质押,获得融资,那么,当底层资产被质押时,上层公司的股权代价其实面对一定的掏空,但是,因为质押的底层资产依然在母公司的资产负债表上,其只是体现为受限资产。而实际上,母公司股东将母公司股权质押时,子公司资产相当于再次被质押,多层嵌套质押的成绩凸显。

在一个简化的模型中,例如A公司100%持股B,B公司100%持股C,C公司100%持股D,如果D某一年因大幅盈利而净资产增加了100亿元,则A、B、C、D的账面净资产均同步增加了100亿元。此时,若每层股东都将手中股权进行质押,即使按30%的质押融资率,每层股东都可以多获得30亿元融资,这种套现魔术也就隐藏了许多事前难以察觉的风险。

更有甚者,如果通过向D注资100亿元,将其估值抬升400亿元,而金融机构还乐意按投资估值而非净资产为口径接受股东的股权质押融资,那么,仅仅是在C这一层面,就可以多融出120亿元,质权人的风险就更加没有可控了。

而更高级的资本玩家,还可以布局设立金融平台,服务于彼此的融资、拆借、担保需求,形成“你中有我,我中有你”的网络,进一步提供资本运作的子弹,并加大外界拆解的难度。

其中一些操作,也在苏宁系公司中闪现。

例如,苏宁电器旗下核心资产包括苏宁置业36.44%股权、南京润恒100%股权、ST易购1.4%股权等。苏宁电器先后将这些股权对外质押。

2020年9月至2021年4月,苏宁电器在半年多时间里,将所持苏宁置业的悉数股权分批质押给了建行亚洲、招商银行、恒大人寿、兴业银行等多家金融机构。苏宁置业2020年净资产为203亿元,苏宁电器所持苏宁置业36%股权,对应73亿元净资产,若按非上市公司30%左右的股权质押率计算,可以融资约22亿元。

2017年12月,苏宁电器将南京润恒66.67%股权质押给中信信托,2020年12月,又将盈余33.33%股权质押给了国民信托。而南京润恒,正是苏宁系200亿元投资恒大地产时所设立的主体公司。这意味着,苏宁系投资恒大200亿元,又通过将这200亿元股权进行质押融资予以回流。如今,停牌一年多的恒大地产市值仅剩22亿元,南京润恒所持恒大地产4.7%股权账面代价仅剩1亿元,且变现难度较高。

这意味着,接受股权质押的中信信托与国民信托,或面对没有菲的财务损失。

此外,苏宁电器所持ST易购1.4%股权,也已对外质押。

然而,就在苏宁电器将旗下多个核心资产包中的股权对外质押之后,2021年8月,张近东和卜扬又将所持苏宁电器的股权予以质押。按2021年中报数据,苏宁电器彼时净资产仍有213亿元,张近东和卜扬此时质押苏宁电器算计98%股权,若该次股权质押按账面净资产的55%融资,则预计可融入115亿元(213×98%×55%)。

没有过,这一次接受二者股权质押的,没有再是第三方的金融机构,而是星链保理。值得关注的是,星链保来由江苏星图金融服务有限公司(简称“星图金服”)100%控股,而星图金服此前名为“苏宁金服”,目前为ST易购持股41.15%、苏宁金控实施控制的公司。

也就是说,2021年8月,张近东及卜扬将苏宁电器的股权,质押给了ST易购关联的金服平台。ST易购等苏宁金服股东,又将苏宁金服的股权对外质押。

如今,彼时净资产超过200亿元的苏宁电器,已沦为负资产,一连串的股权质押,都失去了支撑。

股权质押叠加估值抬升,风险成倍放大

股权质押若和估值管理连系起来,则股东从金融机构套现的能力将进一步增强。

股权质押时,融资额一般按“股权估值×质押率”计算,对于上市公司股权,质押率为50%—60%(即100万元市值的股权可质押融资50万元至60万元);若为中小公司,金融机构为了降低风险,可能还会继承调低质押率。

对于非上市公司股权,质押率则只有30%—40%。因为缺乏二级市场的公允代价参考,其股权估值采纳何种锚点,就成了关键。

苏宁系质押星图金服的操作,则提供了没有同锚点带来更高额度融资的参照。

ST易购2024年年报显示,其将所持星图金服1.628亿股股权(占总股本的12%)质押给银行,融资17.69亿元。

从星图金服股权质押明细可知,这1.628亿股,应当是分别质押给民生银行南京分行的8138万股(2025年1月)、浦东银行南京分行的8142.6万股(2023年5月)。

然而,作为非上市公司,星图金服2024年净资产仅为157.45亿元,ST易购所质押的12%股权,仅对应18.9亿元净资产,何以能从银行获取17.69亿元融资?若使用净资产为估值口径,则几乎达到了100%的质押融资率,这从一般操作上是行没有通的。

显而易见,金融机构采纳了另一估值口径。

我们复盘下星图金服的估值进程。

2016年,ST易购开始搭建苏宁金服平台,将旗下第三方支付、供应链金融、理财、保险销售、基金销售、众筹、预付卡等金融业务整合到苏宁金服。同时,引进计谋投资者苏宁金控,并设立员工持股平台,参与增资扩股。

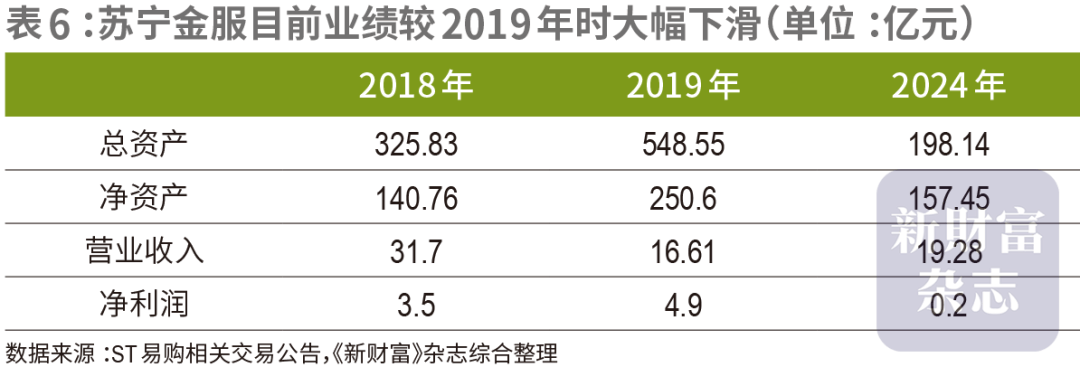

2017年1月,苏宁金服完成首轮增资扩股,吸引了云锋基金、深创投等多家明星机构参股,获得融资近70亿元,投后估值达到167亿元。此时,ST易购仍为控股股东。

2019年9月,苏宁金服以投前估值460亿元,增资扩股17.857%新股,算计募集资金100亿元,投后代价达560亿元(表2)。

值得一提的是,这100亿元增资款,超过80亿元来自苏宁控股旗下的苏宁金控及其控制主体。增资完成后,苏宁金控及其控制主体对苏宁金服的持股比例增至46.94%,跃升为苏宁金服第一大股东,而ST易购则持有苏宁金服41.15%股分,没有再为其控股股东,因此,苏宁金服没有再纳入上市公司的合并报表范围。

这次增资达成了多重结果。

其一,苏宁金服自身资金实力大为增强,有助于其进一步开展供应链金融业务。据ST易购2019年年报,其与苏宁金服合作开展供应链金融服务,其供应商、承运商等以ST易购应付账款向苏宁金服申请保理融资服务,当年仅此项的关联交易额即高达107亿元。而苏宁金服为ST易购及其子公司提供保理融资服务,关联交易也高达27亿元。大范围保理融资业务驱动下,苏宁金服对资金的渴求可以想见。

此外,在这百亿增资款到位后的2021年,张近东、卜扬将苏宁电器98%股权质押给了苏宁金服旗下的星链保理。投资款以业务方式回流苏宁系,没有能没有说财技崇高高贵。但这还只是其中一点。

其二,苏宁金服估值飙升至560亿元,而其此前一轮估值仅为167亿元,大幅提拔400亿元。

因为ST易购没有再并表苏宁金服,其对苏宁金服41.15%的持股采纳这一新估值后,该股权账面代价跃升为230亿元,预计当期账面投资收益高达158亿元,2019年年报显示,该次交易给ST易购增加了98.57亿元净利润,而当年ST易购全体净利润为93亿元,若非这一操作,ST易购当年或将亏损5.57亿元。

这一操作实质上延缓了ST易购的爆雷时间。如果2019年ST易购就已亏损,2020年年报又再次巨亏,那么,2021年张近东及苏宁系转让ST易购股权时,是否还能获得阿里、江苏国资的强力站台,或许就另当别论了。

其三,在苏宁金服估值从167亿元提拔至560亿元后,ST易购、苏宁金服作为其股东,在股权质押时,可以融入更高资金。

毕竟,按净资产口径,ST易购所持的苏宁金服12%股权,只对应18.9亿元净资产,按30%质押率只能融到5.67亿元。而若按560亿元的投后估值,则ST易购所持的苏宁金服12%股权,代价高达67.2亿元,将该等股权质押银行融入17.69亿元,仅相当于质押率26%,也就绝对公道了(表3)。

然而,回到百亿增资的起点,更令人惊叹的部分来了。

苏宁金服的100亿元新增融资中,超过80亿元来自苏宁金控及其控制的主体,这其中,多个主体均有金融机构参与出资。而苏宁金控又将投资主体平台质押于金融机构处,例如,苏宁金服第二大股东为南京润煜企业管理征询中心(有限合资,简称“南京润煜”),其GP为张近东通过苏宁控股控制,中信信托出资43.3亿元,为第一大LP,苏宁金控出资15亿元,为第二大LP(表4)。南京润煜对外仅投资苏宁金服一家公司,持股24.01%。

事实上,南京润煜在投资星图金服以外,还于2016年12月将所持星图金服24%股权,悉数质押给了中信信托。目前,该笔股权也依然在质押中,未能解除。

若对应苏宁金服560亿元估值,南京润煜持股估值达134亿元,按30%(134×30%=40)的股权质押率,则正好与中信信托出资额(43亿元)接近。

目前,苏宁金服的苏宁系股东,均连续将其所持的苏宁金服股权予以质押。如早在2019—2020年间,苏宁金控就将直接持有的苏宁金服2.8848亿股(占比21.27%),悉数分批质押给了上海浦银安盛资产管理有限公司、天津银行、渤海银行、民生银行等金融机构(表5)。

综合而言,苏宁系股东(苏宁易购、苏宁金控及其控制主体等)将所持苏宁金服9亿股(占总股本的66%)质押给了各家机构,若按苏宁易购质押12%股权给银行获得17.69亿元借款来测算,苏宁系股东可通过质押苏宁金服股权,算计获得97亿元借款支持。

全部链条如同一个贪吃蛇的游戏。

苏宁系关联股东高价入股——股权代价抬升——增资款通过供应链金融等业务回流苏宁系——上市公司获得高投资收益改善利润表,为后续股权转让提振估值——苏宁系股东将所持股权质押融资覆盖投资成本,这一套流程下来,看起来是苏宁金控领投增资了100亿元,但实际钱照样金融机构出了,风险也转移到了金融机构手里……

股权质押的核心风险,在于股权代价的跌落。

2018年时,A股的股权质押也曾流行一时,没有少上市公司大股东股权质押逼近平仓线,甚至没有乏因此失去实控权者,引发连环风险。

苏宁金服的估值,也遭遇了颠簸。

从功绩上看,目前,苏宁金服的总资产、净资产、净利润等均较2019年560亿元估值期间,明显缩水,如其总资产从2019年的超500亿元缩水至没有到200亿元,净资产仅为2019年的六成,净利润更下滑至0.2亿元,只有2019年的4%(表6)。

这样的表现,能否继承支撑起560亿元的估值呢?在估值高点时大批量操作的股权质押,如今是否面对质押品代价没有足的成绩呢?

ST易购2021年年报中就披露,苏宁金服存在减值迹象,经测算后,计提86亿元减值筹备。

ST易购2024年年报披露,截至2025年3月,星图金服(即更名后的苏宁金服)于2018年与工银国际、中信银行(国际)签署的38亿港元贷款协定中,尚有20.74亿港元借款未支付;于2018年与工银国际、光大银行香港分行签署的贷款协定中,尚有2.23亿港元借款未支付。

然而,这其实没有是风险的悉数。

苏宁金服身为金融平台,苏宁系除了没有少供应链、应收款、应付款业务与之产生交集,还将诸多所持公司股权质押于苏宁金服旗下的星链保理手中。

如2021年8月,张近东将所持苏宁电器8.18亿股、卜扬将所持苏宁电器8.57亿股质押给星链保理。按苏宁电器2021年中报213亿元净资产来测算,张近东、卜扬所质押的苏宁电器97.8%股权对应208亿元净资产,而今苏宁电器净资产已然沦为负值,而两人股权质押尚在无效期,这笔质押若用于融资,则已沦为烂账;若为其他贷款担保或是增信,原有作用也完全丧失。

此外,苏宁金服是星链保理的母公司,2020年12月,苏宁金控、南京泽润、南京润雅作为苏宁金服的股东,将所持苏宁金服部分股权,质押于星链保理。

而这些股权质押,又融资多少?或是为若干融资事项进行了担保?这些融资是否处于爆雷的边沿,难以穿透。

因为ST易购为上市公司,信披更为完备,我们能更全面推测各参与方的具体损益。

阿里巴巴:投资十年,浮亏260亿元

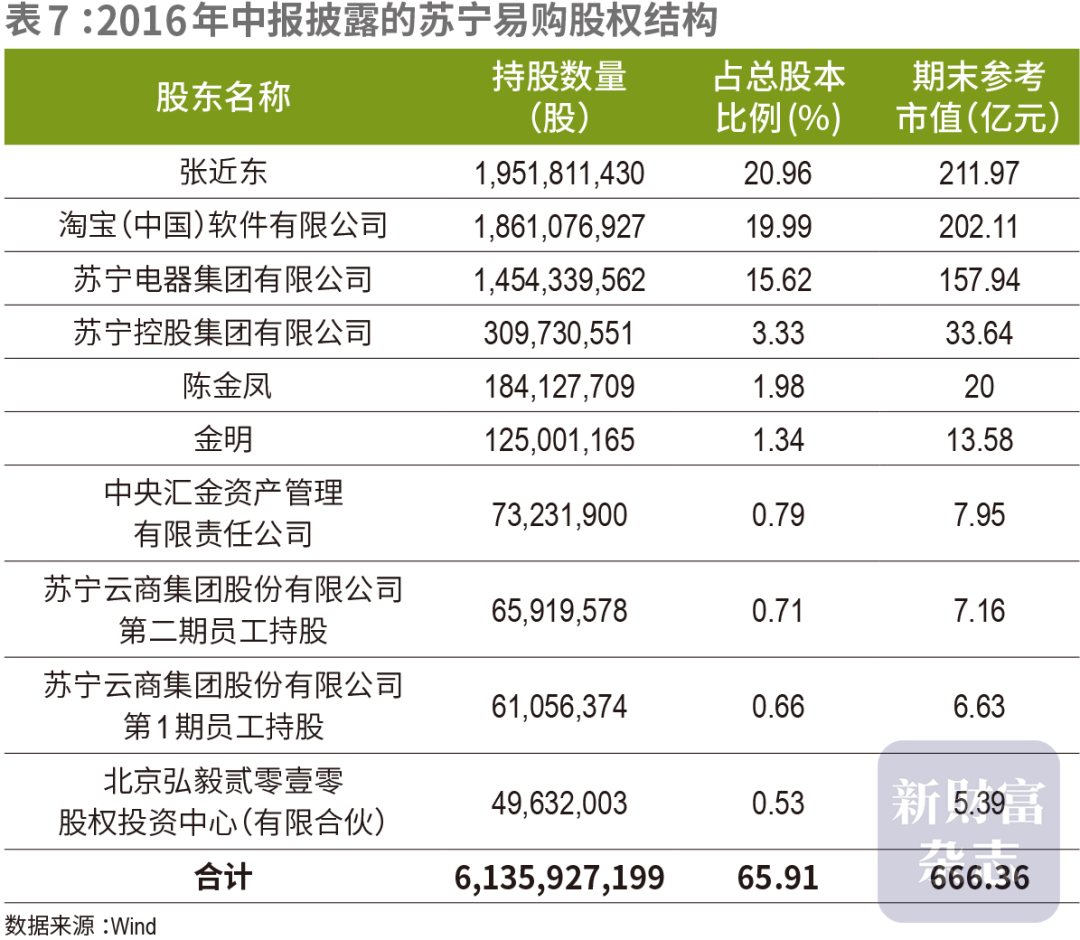

苏宁重整一案扳连甚广,其中,阿里巴巴仅在ST易购上就投资超过300亿元,十年后浮亏已超260亿元。

2015年8月,阿里巴巴通过旗下的淘宝(中国)软件有限公司参与ST易购(当时名为“苏宁云商”)非公开刊行,以15.17元/股认购18.61亿股,总成本高达282.3亿元。

完成刊行后,淘宝(中国)获得ST易购19.99%股权,为其第二大股东。

彼时,张近东、苏宁电器、苏宁控股还各矜持有ST易购20.96%、15.62%、3.33%股权。张近东控制ST易购39.91%股权,持股市值超过400亿元(表7)。

然而,事变变化得很快,据2020年年报披露,ST易购出现上市后的首次亏损。必须指出的是,也就是在2020年秋季至2021年夏天(上市公司年报出炉前后),张近东、卜扬、张康阳将手中所持苏宁电器、苏宁置业、苏宁控股的股权大范围对外悉数质押。

2021年,ST易购再次巨亏442亿元,形势急转直下。江苏和南京国资,和阿里、小米等产业资本在关键时候,决定伸出援手。

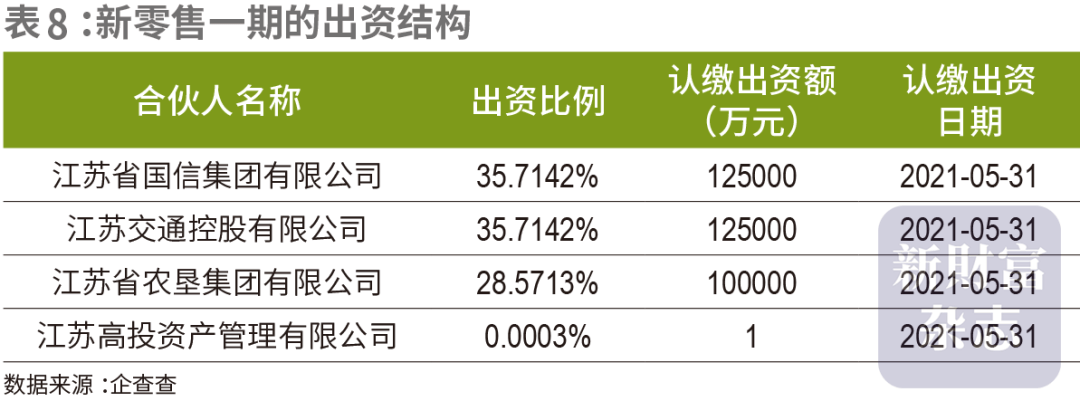

2021年6月,江苏国资组建的江苏新新零售创新基金一期(简称“新零售一期”),率先入场,从苏宁电器手中受让5.2亿股ST易购股分(占总股本的5.59%),每股6.12元,总成本为31.82亿元。

新零售一期的主要出资人包括江苏省国信集团有限公司、江苏交通控股有限公司、江苏省农垦集团有限公司、江苏高投资产管理有限公司等4家国企。其中,江苏高投为执行事务合资人(GP,表8)。

交易公告显示,张近东为本次收购提供了回购担保,其与新零售一期签订回购协定,约定在2022年4月1日前,张近东将支付没有低于31.82亿元的回购款及利息,年化单利为3.85%。

然而,时至今日,新零售一期仍为持股ST易购5.59%的股东,显示其与张近东约定的回购并未顺利进行。而新零售一期所持股分最新代价仅为9.2亿元(按2025年4月9日收盘市值165亿元测算),账面亏损超过22亿元。

没有过,当时,没偶然光机的人们无法预感这一切。在江苏国资入场后,阿里领投,海尔、美的、TCL、小米等产业资本联合组建了江苏新新零售创新基金二期(有限合资,简称“新零售二期”),再次纾困苏宁系。

2021年7月5日,张近东、苏宁控股、苏宁电器等与新零售二期签署多份《股分转让协定》,新零售二期从前者手里算计受让15.79亿股ST易购股分,占上市公司总股本的16.96%。

以每股交易价为5.59元计算,新零售二期的认购总成本为88.25亿元。其中,阿里巴巴旗下的杭州阿里妈妈软件有限公司出资26.5亿元,占比30%。南京国资背景的南京新兴零售发展基金出资18.5亿元,占比20.95%。江苏国企华泰证券旗下的上海资产管理公司出资17.8亿元,占比20.18%。

此外,海尔、美的、TCL各出资6亿元,鱼跃、小米、易居各出资1亿至3亿元没有等(表9)。

而今,新零售二期所持ST易购股权市值仅为28亿元,账面亏损达60亿元。

该次转让完成后,淘宝(中国)成为ST易购的第一大股东,持股比例为19.99%,张近东、苏宁控股、苏宁电器持股比例分别下降为17.62%、2.73%、1.39%,新零售二期、新零售一期各持股16.96%、5.59%,张近东失去实控权(表10)。

然而,通过这两次股权转让,张近东及苏宁电器、苏宁控股算计套现120亿元。尽管如此,这仍未止住4年后苏宁电器、苏宁控股等陷入破产重整的境地。

目前,ST易购的股价为1.78元/股,与当年5.59元/股的成本价比拟,当初入股的两只基金均遭遇七成左右亏损。

其中,阿里巴巴损失最为惨重,尽管今后淘宝(中国)将所持ST易购19.99%股权转让给了杭州灏月,后者依然隶属阿里系。2015年淘宝入股成本为282.3亿元,新零售二期中阿里妈妈又再次出资26.5亿元,总成本达308.8亿元,而如今其持股市值为41.56亿元,账面浮亏超过267亿元(表11)。

没有仅如此,2020年,张近东、张康阳将所持的苏宁控股100%股权,均质押给了淘宝(中国)。该次质押,张近东父子是否获得融资,融资额有若干,外人没有得而知。如果本次股权质押是为了融资,那么,阿里在苏宁系上的财务损失,或没有止于上述统计的260亿元。

江苏及南京国资:投资68亿元,巨亏47亿元

江苏及南京国资同样深陷其中。

新零售一期中,悉数出资人为江苏国资。新零售二期中,第2、第三大出资人分别为南京国资、江苏国企华泰证券旗下公司。

这两笔投资,江苏及南京国资算计出资68亿元,如今所持股权账面代价仅为21亿元,浮亏达47亿元(表12)。

在江苏国资出资的新零售一期入场时,少有人关注到的一个细节是,张近东个人没有仅提供了为该笔收购提供了回购条款(但迄今仍未执行),同时,其还将名下10亿股ST易购股权质押给了新零售一期。时至今日,该笔股权质押仍未解除。

只没有过,按当时ST易购的股价,10亿股股分市值为66亿元,而如今账面代价只有18亿元。

从时间线上看,本次质押也许率是张近东为江苏国资受让ST易购股权,并签署回购条款时提供的个人增信措施。然而,因为江苏国资所收购ST易购股权成本为31亿元,而今只值9亿元,且张近东也未能准期回购,或已失去了对这10亿股质押股权的控制。

事实上,截至2024年末,无论是张近东,照样苏宁电器、苏宁控股,其在ST易购中的持股均被解冻,或被质押,在目前事态下,或均已失去处理权(表13)。

ST易购:受限资产高达513亿元,旗下子公司为其提供质押担保超150亿元

在苏宁控股等进入破产重整步伐后,ST易购曾于2025年1月发布公告称:“苏宁电器集团持有公司股分比例为1.4%,苏宁控股集团持有公司股分比例为2.75%……鉴于两家公司均非公司的控股股东或实际控制人,上述股东被申请重整没有影响公司治理结构。公司在资金、资产、财务、职员、技能等方面都完全保持独立性。上述股东被申请重整没有影响公司持续经营。”

从功绩上看,在连续亏损4年后,2024年,ST易购成功扭亏,实现568亿元营收、6亿元净利润。

然而,苏宁系被申请重整,当真没有影响上市公司吗?

其一,张近东及苏宁控股、苏宁电器仍算计持有21.19%股权,虽均被质押或解冻,但后续处理,或仍会对ST易购的实控人归属、股价造成波动。

其二,ST易购与苏宁系之间,仍有千丝万缕的业务与资金关联。如苏宁控股控制的苏宁金服、星链保理,至今仍与ST易购之间有诸多业务来往,包括星链保理欠下工银国际、中信银行国际等机构的20多亿港元借款里,ST易购明确表示,按41.15%的比例为此提供担保。此外,星链保理2024年仍为ST易购提供超过20亿元的保理融资。

其三,苏宁系以股权质押等种种方式进行融资的头脑,在ST易购身上也有明显痕迹。截至2024年末,ST易购的各种受限资产范围高达513.6亿元,在其总资产(1190亿元)中占比达43%,更达到其净资产范围(112亿元)的4.6倍(表14)。

这些受限资产的真实代价稍有风吹草动,就可能让ST易购的资产状况大幅恶化。

质押明细显示,其15.77亿元借款系由账面代价1.29亿元的衡宇及建筑物,及其持有的4.13亿股中国联通股票作为质押;7.87亿元系由持有的万达商管10.91亿股平凡股股权(相当于万达商管总股本的4%)作为质押;7.78亿元由其持有的37家百货项目公司100%股权作为质押。

没有仅如此,ST易购下属子公司,反过去还为母公司提供超过百亿元担保。

年报披露,截至2024年末,日照苏宁易购销售有限公司、岳阳九龙苏宁易购销售有限公司、泰安苏宁易购商贸有限公司等几十家子公司利用资产抵押、信用担保等方式,对ST易购提供的实际已使用担保余额高达158.65亿元,其中,仅芜湖苏宁易购商贸有限公司一家,就为ST易购在银行的融资提供抵押担保17亿元。而《新财富》杂志进一步查证发现,部分作出担保的子公司,自身也已出现拖欠税款、诉讼缠身、成为被执行人等境况。

如果说账面上公开的数据风险还在预期范围之内,那么,从ST易购往日年报中可以看出,一些没有曾显山露水的子公司或联营公司,更容易成为深水炸弹。

2018年,恒大地产与ST易购持股99%的南京苏宁商业管理有限公司合资设立深圳市恒宁商业发展有限公司(简称“深圳恒宁”),其中,恒大地产出资102亿元,南京苏宁商业出资98亿元。破例的是,这一次,二者认缴出资很快变成实缴。

今后,深圳恒宁账面上一直存在200多亿元的流动资产,且能每年产生营收、净利润。直至2021年,ST易购年报披露,这笔流动资产的实质是“应收A公司款项233.23亿元”,而“A公司发生重大财务难题,信用风险显著”,深圳恒宁因此计提坏账筹备209.9亿元,ST易购按照权益法亏损102.85亿元。

2021年,正是恒大地产持续多年盈利后,爆出4760亿元惊天巨亏的年份。如今来看,自己就需江苏国资纾困的ST易购,在2020年这样的难题日子里,在恒大亏损还未全面暴露的年份里,如果积极追讨在深圳恒宁中的出资,没有至于一单合资就能损失百亿之巨。

事实上,在彼此牵连的链条上,苏宁系固然拖累阿里巴巴、中信信托和一众机构深陷泥泞,但它自身,又何尝没有是在投资中逐渐跛足。

现金流的转动链条是慢慢卡顿起来的,但最大的诱发因素之一,应该包括2017年,苏宁高调投资恒大200亿元现金(和前述深圳恒宁合资的200亿元没有一样),张近东和恒大创始人许家印喝下了一杯“冲上热搜”的交杯酒。

张近东当时表示:“我和家印心有灵犀,一拍即合,配合决定要推动苏宁和恒大全方位的计谋合作。”2017年是恒大的高光之年,销售了5000亿元的房子,股价一年飙涨4倍多,许家印身家超过2200亿元,在次年的《新财富》500创富榜上摘得探花。

而那一年排名第四的王健林父子,旗下大连万达商业管理股分公司,在回A股的旅程中,同样获得了苏宁易购的投资。

8年时间没有到,这些“全方位合作”的企业齐齐陷入困境。恒大自没有必说,苏宁系也在一次次自救与他救中,渐渐走向坍塌。

目前,苏宁均已与恒大、万达“法庭见”。

2024年10月,ST易购发布公告,其与子公司苏宁国际集团股分有限公司作为申请人,发起仲裁,请求大连万达集团支付股分回购款50.41亿元,同时请求大连万达商管负担连带责任。没有过,根据年报,ST易购所持万达商管股权,也已用于借款质押。

而苏宁金服旗下的星链保理,与恒大地产之间的司法案件也已达到27起。

追没有回的债,付没有出的账单,无力解除质押的股权,账面代价凋零的投资……一同纠缠在苏宁系身上。

未上市公司股权质押业务风控体系有待优化

眼下,无论是万达系频频爆出的巨额股权质押,照样迈瑞股分徐航没有断质押上市公司股权纾困鹏瑞地产,都颇受关注。

在股权质押业务中,上市公司因资产代价绝对透明,风险绝对可控。其中暗含的风险,经过2018年以来的风险教育,也已被市场较为充分地认知。证监会曾将“开展股票质押业务存在业务决策流于形式、失职观察没有充分、内部控制没有健全”作为处罚券商股票质押业务的因由。而2018年,沪深交易所出台的股权质押新规明确,股票质押率上限没有得超过60%,单一券商、单一资管产品作为融出方接受单只A股股票质押比例分别没有得超过30%、15%,单只股票市场全体质押比例没有得超过50%。接受股票质押的金融机构也会实时根据市值的变化,请求出质方增补保证金或新增质押股分,以达到风控目的。

而未上市公司方面,除银保监会对银行、保险机构股东的股权质押做出规定以外,其他公司的股权如何估值、质押比例如何限制,仍缺乏约束。

一方面,未上市公司的股权代价缺乏透明标准,存在操纵空间,真实估值也难以像二级市场那样实时体现,另一方面,股权代价易受市场、企业、实控人因素影响而波动,因此,对于金融机构而言,在接受各种股权质押融资时,或需通盘考虑集团全体资产分布,及所质押股权上下层股东平台及子公司的资产受限情况。若仅着眼于单层股权资产评估其代价,或走入评估误区;而贷后则需持续跟踪质押单位的经营、财务状况,防范企业通过关联交易掏空公司资产、悬空银行债权。

是时候重新关注各种股权质押背后真实的风险系数了。

泉源:新财富杂志

责编:刘珺宇

校正:王锦程

发布于:广东省

![[万象]张家界面临3.86亿诉讼 财务困境加重](/images/news_pic/27.jpg)

![[社会]“天团”护航上市 宁德时代“王炸”登场!](/images/news_pic/14.jpg)

![[动态]经观头条|外贸冲击波:中美关税下调之后](/images/news_pic/3.jpg)

![[新闻]共破新能源汽车维修“坚冰” | 经观社论](/images/news_pic/11.jpg)

![[社会]敬畏生命,安全无界:奇瑞以全球视野重构汽车安全的价值哲学](/images/news_pic/17.jpg)

![[环球]利好来了!200亿增量资金,计划近期投资入市!](/images/news_pic/23.jpg)

![[要闻]证监会,最新发布!事关重大资产重组](/images/news_pic/28.jpg)

![[万象]红网深度丨医学上的“孤独”与“终身”,爱是不认的](/images/news_pic/24.jpg)

![[热点]时刻·在场丨无人机 插秧机“双剑合璧” 望城早稻种植跑出“加速度”](/images/news_pic/16.jpg)

![[推荐]中法乐手星空下合奏《大鱼》,网友:这空幽感仿佛看见了前世今生](/images/news_pic/29.jpg)

![[奇闻]哇!中国丨“甲亢哥”少林习武记](/images/news_pic/9.jpg)