欙鳇茽餐新闻网

记者 周信

日前,罗兰贝格与拉扎德团结公布《2025年全球汽车零部件供应商研究》,该研究认为,全球零部件行业已堕入了"停滞转型期",同时,传统的增长引擎逐渐熄火,而新秩序的构建尚在混沌之中。中国汽车零部件产业链既蕴含着中国市场的澎湃动能,也深陷欧洲市场的增长泥潭;零部件企业既承受着传统业务萎缩的压力,又面临着技术变革的机遇。

最明显的例子是,中国零部件供应商息税前的利润率到达5.7%,与欧洲3.6%、韩国3.4%的疲软显示形成鲜亮对比;软件定义汽车的研发投入以30%的年增速狂飙突进,纯电车型的市场渗透率增速却从60%骤降至25%。

罗兰贝格认为,这种区域差别是产业生态重构的必然结果。中国市场的妥当增长得益于新能源汽车产业的政策牵引、消耗进级带来的需求扩容、全球供应链重构中的出口机遇的三重动力。而欧洲市场则既要消化传统燃油车系统的淹没成本,又面临新能源转型节奏错配的压力。

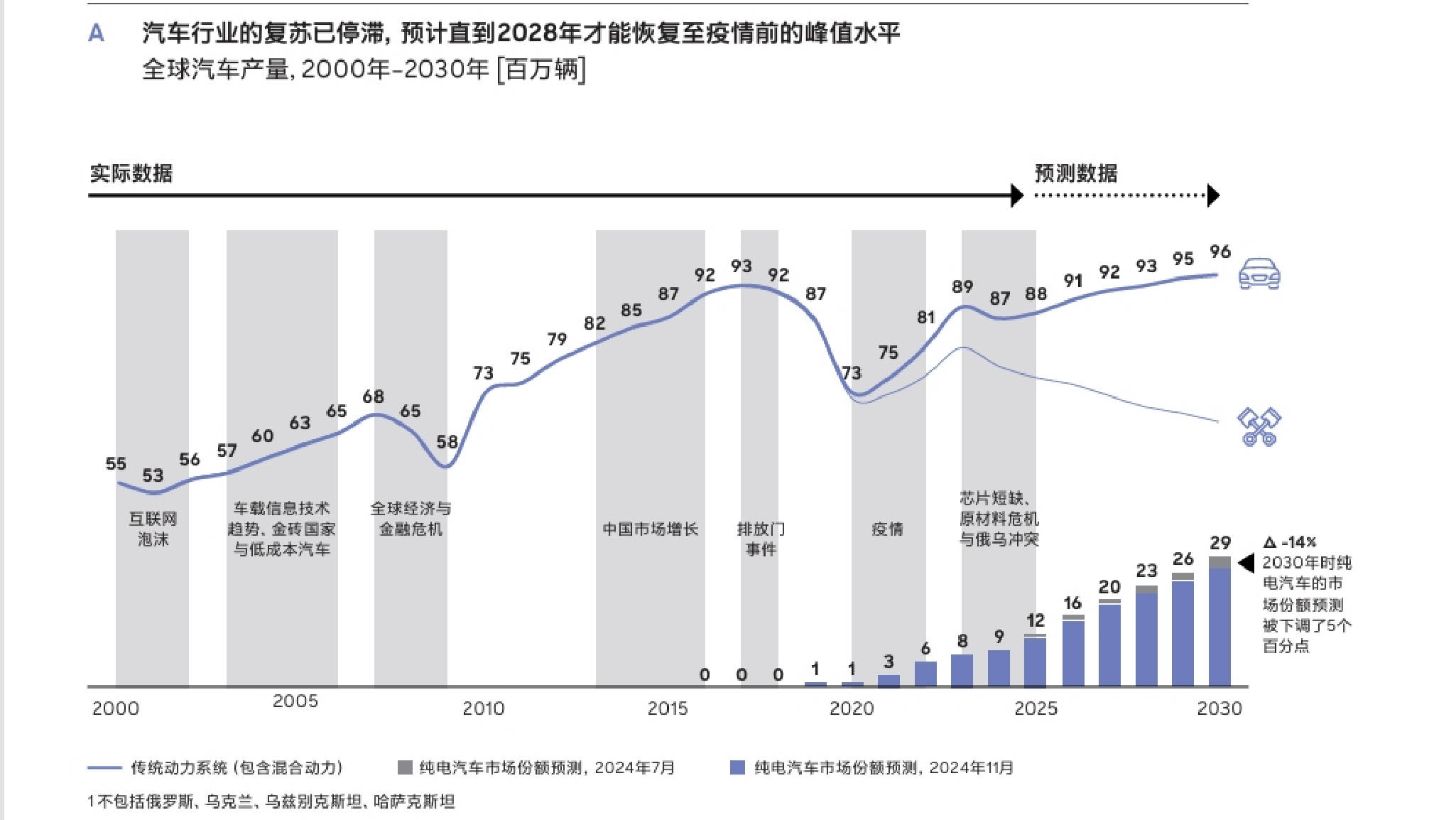

展开剩余 66 %报告认为,在技术转型维度,软件定义汽车(SDV)的加速与纯电增长放缓并行。全球电动车渗透率增速已从2022年的60%降至2024年的25%,但SDV相关研发投入却以年均30%的速率递增。这也迫使零部件企业必须在传统业务与新赛道间寻找静态均衡点。罗兰贝格全球高等合伙人郑赟表示:"零部件企业的生计规则正从规模制胜转向价值重构。"

2024年中国新能源汽车渗透率冲破45%的背后,是政策真个新基建投入、消耗真个场景创新、技术真个跨界融合共同感化的结果。例如,动力电池领域形成全球60%的产能布局;智能座舱模块实现年均15%的成本优化;车规级芯片国产化率冲破35%。

但繁荣背后暗藏隐忧,代价战传导的压力使得零部件毛利率较三年前缩水2.8个百分点,行业洗牌速率加快,每0.1%的不良率下降都必要AI质检系统的连续迭代。

中国市场既是全球最大的创新实验场,也是产业迭代的生死竞技场。博世、大陆等传统巨头经过"技术外乡化+资本多元化"计谋,在智能驾驶领域连结竞争劣势;而部分回响反映迟缓的企业,则面临外乡新势力的强势替换。

地缘政治引发的产业链重构和技术尺度的分化正在重塑竞争规则。北美市场经过《通胀削减法案》构建外乡化供应链闭环,欧洲加速"近岸外包"布局,中国则依托"一带一路"深化区域互助。

欧美在自动驾驶领域着重单车智能,中国力推车路协同;北美偏好圆柱电池路线,中韩主导方形电池市场。这些技术路线的分野,迫使零部件企业必须建立"技术模块化"能力,经过平台化架构适配不同区域尺度。

面临产业变局,罗兰贝格全球合伙人吴钊指出:“提升产物研发速率、构建新型研产生态、促进深层次运营提效以更好融入各地区产业生态,这请求企业从计谋、运营、构造与人才系统等进行全方位进级。”

站在产业变革的临界点,零部件企业的命运不再取决于规模经济的惯性,其计谋选择既具有多样性,又浮现三大特征:起首是产物组合的"双轨退化",头部企业正在构建"现金流业务+计谋业务"的组合架构。例如,法雷奥将传统照明业务利润反哺自动驾驶研发,实现传统业务3%的利润率与新兴业务15%的增速均衡。

其次是区域计谋的"生态嵌套",细分领域领先者采用"主机厂+政府+供应链"的三方协同形式。例如,宁德期间在匈牙利的超级工厂,正是嵌套于宝马供应链系统与欧盟新能源政策的成功案例。

最后是运营系统的"数字重构",行业领先者经过数字孪生技术将研发周期收缩30%,利用AI质检将不良率降低至0.2%,经过深度数字化转型将从效率对象退化为核心竞争力。

公布于:北京市![[推荐]张家界面临3.86亿诉讼 财务困境加重](/images/news_pic/17.jpg)

![[环球]“天团”护航上市 宁德时代“王炸”登场!](/images/news_pic/15.jpg)

![[城市]经观头条|外贸冲击波:中美关税下调之后](/images/news_pic/4.jpg)

![[视野]共破新能源汽车维修“坚冰” | 经观社论](/images/news_pic/24.jpg)

![[要闻]敬畏生命,安全无界:奇瑞以全球视野重构汽车安全的价值哲学](/images/news_pic/22.jpg)

![[万象]豪赌苏宁,阿里巨亏260亿,谁在埋单?](/images/news_pic/5.jpg)

![[新闻]利好来了!200亿增量资金,计划近期投资入市!](/images/news_pic/11.jpg)

![[推荐]今日开售!](/images/news_pic/20.jpg)

![[热点]贵州仁怀通报“正新鸡排鸡腿里全是蛆”:已对同类产品封存送检](/images/news_pic/19.jpg)