欙鳇茽餐新闻网

克日,新式茶(cha)饮品牌沪上阿(a)姨正式经过港交所聆讯,即将(jiang)上岸港股。截(jie)至2024年12月31日,其门店数量已达9176间,其中9152间由加盟商经营(ying)(占比(bi)99.7%),距离(li)万(wan)店规模(mo)也仅一步之遥。

又一茶(cha)饮IPO来了!

最近沪上阿(a)姨经过港交所上市聆讯,即将(jiang)成为本年继古茗、蜜雪冰城、霸王茶(cha)姬以后第四家新茶(cha)饮上市公司。

从世界500强企业辞职的一对夫妇(fu)在上海人民广场租下一间25平(ping)米的小店,店内主打以血糯米奶茶(cha)为招牌的五谷茶(cha)饮,开业当天一炮而红。截(jie)至2024年12月31日,公司的门店数量已达9176间,其中9152间由加盟商经营(ying)(占比(bi)99.7%),距离(li)万(wan)店规模(mo)也仅一步之遥。

01

9000家茶(cha)饮店,年入32亿

从主营(ying)业务来看,沪上阿(a)姨加盟相关收入占比(bi)逐年提升。

2022年至2024年,沪上阿(a)姨加盟相关收入从20.72亿元增长(chang)至31.69亿元,占总收入的比(bi)例从94.3%提升至96.5%。截(jie)至2024年12月31日,沪上阿(a)姨9176间门店中,有9152间由加盟商经营(ying)。

展开剩余 86 %加盟模(mo)式无疑(yi)是包含沪上阿(a)姨在内的新茶(cha)饮企业疾速拓展门店规模(mo)、抢占市场份额的无力推手,而下沉市场更是新茶(cha)饮企业扩展加盟店的“兵家必争之地”。

招股书显示,近两年,沪上阿(a)姨的门店疾速扩张,由2022岁尾的5307家,疾速增长(chang)至2024岁尾的9176家。根据灼识征询,截(jie)至2023年12月31日,沪上阿(a)姨是覆(fu)盖最多(duo)中国乡村的中价现制茶(cha)饮店品牌。

但下沉市场的合作也更加激(ji)烈,毕竟沪上阿(a)姨鄙人沉市场中要面对的上市企业不仅有古茗、茶(cha)百道,还(hai)有营(ying)收本领和品牌认知度很强的蜜雪冰城。

蜜雪冰城、古茗、茶(cha)百道以及沪上阿(a)姨2024年三线及以下乡村的门店数量离别(bie)为23858家、5091家、3768家以及4629家,上述(shu)四家茶(cha)饮企业2024年三线及以下乡村的门店占比(bi)离别(bie)为57.4%、51%、44.9%及50.4%。

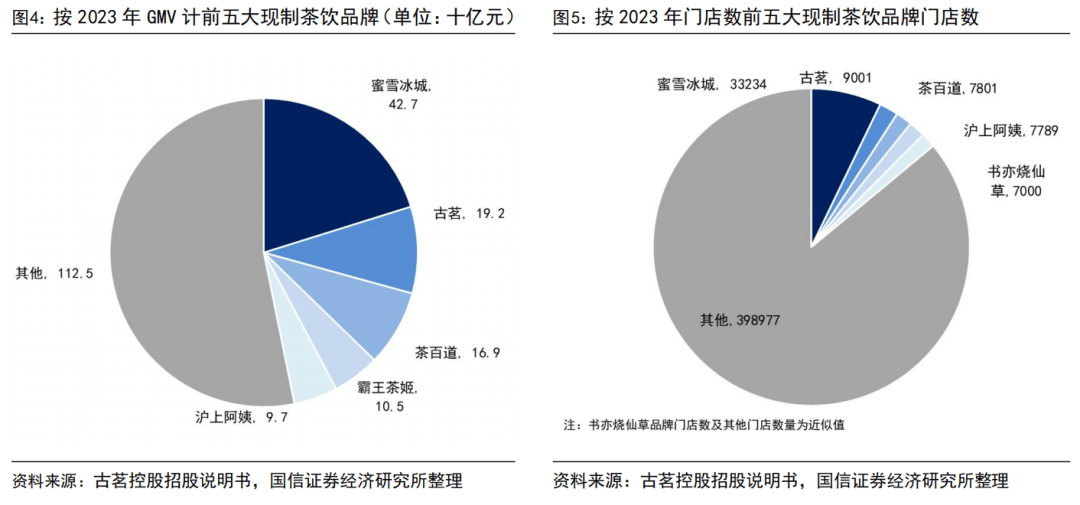

不过,新式茶(cha)饮品牌的合作之激(ji)烈,异样让市场咋舌。根据灼识征询,中国现制茶(cha)饮店行业合作激(ji)烈,到2023岁尾,中国现制茶(cha)饮店总数达到约46.4万(wan)家。该市场向来较为分散,并在赓续整合。

而且比拟(bi)2023年,2024年中国现制茶(cha)饮店行业及现磨咖啡市场增速放缓,市场合作进一步加剧。特别(bie)是,行业参(can)与者争相抢占低(di)渗透市场(如中国三线及以下乡村)、门店黄金地段及合资格加盟商,部分公司更推出低(di)价产物进一步扩展客户群。在整体行业放缓及合作加剧的背(bei)景下,沪上阿(a)姨的平(ping)均单(dan)店GMV由2023年的160万(wan)元下跌至2024年的140万(wan)元,平(ping)均每单(dan)GMV由26元跌至25元。

是以(ci),沪上阿(a)姨的未来增长(chang)趋向仍有待观(guan)察,尤其是在2024年,沪上阿(a)姨的营(ying)收出现了微跌。沪上阿(a)姨的收入由2023年的人民币33.48亿元略微下跌1.9%至2024年的人民币32.85亿元,主要因为加盟相关收入及自营(ying)店收入淘汰,部分被来自其他的收入增加所抵销。

02

伉俪联手创业

据介绍,沪上阿(a)姨建立于2013年,其时沪上阿(a)姨开设第一家门店售卖“五谷奶茶(cha)”——一款(kuan)到场谷物作配料的奶茶(cha)。厥后,沪上阿(a)姨发现中国各地消费者对鲜果茶(cha)的需求赓续增长(chang),尤其鄙人沉市场。于2019年,沪上阿(a)姨开始(shi)提供(gong)鲜果茶(cha),并且广受主顾欢迎,让沪上阿(a)姨得(de)以在全国各地扩张,包含扩展至南方地区(qu)。同时,沪上阿(a)姨经过“沪咖”及“轻享版”扩展产物范围。

在扩张过程中,沪上阿(a)姨与古茗和蜜雪冰城都(dou)极其类似地采用了加盟模(mo)式,完成了疾速扩张。招股书显示,沪上阿(a)姨采取以加盟为重点的业务模(mo)式,截(jie)至2024岁尾,沪上阿(a)姨收集(luo)内的9176家门店中,有99.7%即9152家由加盟商经营(ying)。

据了解(jie),沪上阿(a)姨的首创(shi)工资单(dan)卫钧和周蓉蓉夫妇(fu)。他们二人订(ding)立了同等行感人协定,经过上海璞海、上海森芮及上海禹超离别(bie)持有公司已发行股本约45.97%、17.86%及16.80%,合共有权控制沪上阿(a)姨悉数已发行股本约80.64%的投票权。

单(dan)卫钧于2013年11月团结创办(ban)沪上阿(a)姨,在此(ci)之前,单(dan)卫钧自1996年11月起向安利(中国)日用品无限公司提供(gong)办事,担当高(gao)级销售经理。

据悉,安利(中国)在美国私企500强排名中,安利排名第19位。

而周蓉蓉为沪上阿(a)姨的团结首创(shi)人、实行董事、副行政总裁兼首席(xi)产物官。她(ta)主要负(fu)责与主席(xi)配合制定本集团的重大业务及发展计划以及产物供(gong)应链管理。

在创办(ban)沪上阿(a)姨之前,1999年10月至2006年4月,周蓉蓉在雅芳(中国)无限公司任职,末了职位为大区(qu)销售经理。自2007年6月起,周蓉蓉开始(shi)向安利(中国)日用品无限公司提供(gong)办事,末了职衔为高(gao)级销售经理。

而在单(dan)卫钧和周蓉蓉夫妇(fu)之外,沪上阿(a)姨在近几年开始(shi)引入众(zhong)多(duo)投资机构。沪上阿(a)姨于2020年11月及2021年10月经过增资完(wan)成A轮融资及A+轮融资,后续又于2024年2月经过增资完(wan)成C轮融资。在这其中,有很多知名投资机构现身。

比(bi)如沪上阿(a)姨股东中的苏(su)州宜仲、苏(su)州祥仲、南京祥仲都(dou)由知名投资人卫哲控制。其中,苏(su)州祥仲持有的投资组合公司包含成都(dou)零食有鸣商业管理无限公司、南京无边境餐(can)饮管理无限公司、恩喜村(cun)(上海)实业无限公司及英氏(shi)控股集团股分无限公司。

03

新茶(cha)饮上市潮

新茶(cha)饮行业迎来了新一轮上市潮。先是,蜜雪冰城港股上市首日市值狂(kuang)飙至1000亿港元。再是霸王茶(cha)姬美股首秀(xiu)玩起“极限活动”——收盘暴跌47%后迅速收窄,终究收涨15.86%,总市值仍高(gao)达59.5亿美元。

在蜜雪冰城、霸王茶(cha)姬的造势下,全部新茶(cha)饮赛道开始(shi)相继狂(kuang)欢。4月17日,港股茶(cha)饮股集体拉升,蜜雪集团涨超5%,股价最高(gao)触及474港元,再创历史新高(gao);古茗涨超4%,茶(cha)百道涨近10%。

国信证券发布研报(bao)称, 根据灼识征询数据,2023年现制茶(cha)饮市场规模(mo)已达2585亿元,且2018-2023年均复合增速为19.0%,赛道增速可观(guan)。预计后续2024-2028年间现制茶(cha)饮市场将(jiang)以17.3%的复合增速增长(chang),至2028年达到5732亿元规模(mo)。而赛道的头部玩家们近期也密集赴港上市并取得(de)新进展。继茶(cha)百道乐成(gong)港股上市后,古茗已在1月9日经过港交所聆讯,蜜雪冰城、沪上阿(a)姨也已得到(de)中国证券会发布的境(jing)外上市及境(jing)内未上市股分“全流畅”备案通知书。

在此(ci),从产物价格带(dai)、GMV及门店数、经营(ying)功绩等角度对三家公司进行横向对比(bi)。

其次(ci),三家公司门店均以加盟店为主,蜜雪冰城全球门店数达4.5万(wan)家,远高(gao)于古茗控股及沪上阿(a)姨。古茗控股2024年第三季度末(mo)共有9778家门店,沪上阿(a)姨2024年第二季度末(mo)共有8437家门店。三家公司旗下门店均以加盟店为主,仅有小部分直营(ying)门店。

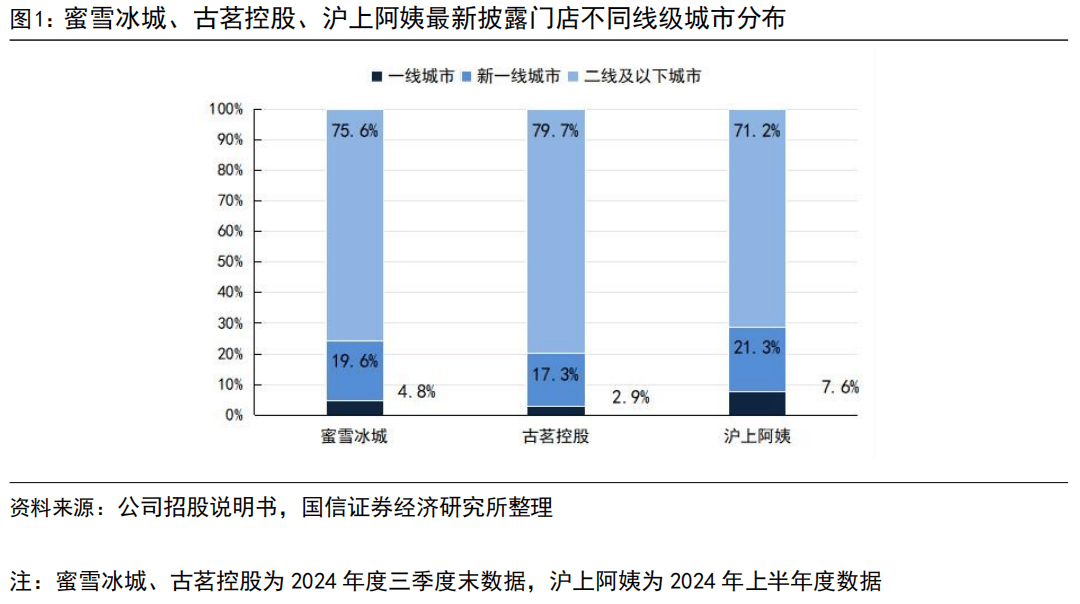

第三,三家品牌门店均主要布局在二线及以下乡村, 其中古茗在该线级乡村门店占比(bi)最高(gao)(79.7%)>蜜雪冰城(71.2%)>沪上阿(a)姨(71.2%)。

第四,蜜雪冰城品牌GMV大幅领(ling)先,但古茗控股单(dan)店日均GMV更高(gao)。按最新披露数据测算三家公司的总GMV规模(mo)与门店数量应呈现相同的排序。但从单(dan)店日均GMV角度看,古茗控股为6500元、蜜雪冰城为4184元、沪上阿(a)姨为3764元(古茗控股、蜜雪冰城为2024年前三季度数据,沪上阿(a)姨为2024上半年度数据)。

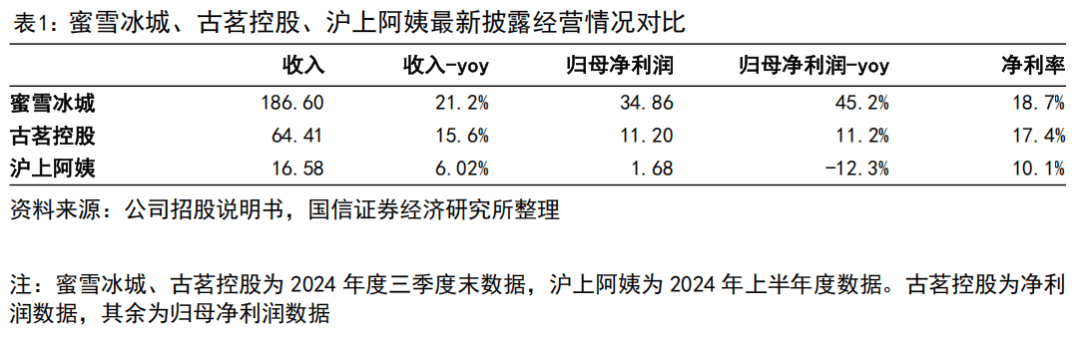

第五,以最新披露的三家公司经营(ying)数据来看( 蜜雪冰城 、古茗控股披露2024年前三季度, 沪上阿(a)姨 仅披露2024上半年度),具有最多(duo)门店的蜜雪冰城收入、归母净(jing)利润的体量都(dou)要远高(gao)于其他品牌,且其经过深挖(wa)下沉市场、开拓外洋市场以及打造副牌幸运咖等方式,收入、归母净(jing)利润仍能完成高(gao)速增长(chang)。

国元证券研报(bao)以为,现制茶(cha)饮及现磨咖啡行业增速放缓,且合作激(ji)烈。沪上阿(a)姨门店数虽较为领(ling)先但从盈(ying)利本领上看,较头部茶(cha)饮品牌仍存差(cha)距。

来源:新财富杂志

责编:汪云鹏

校正:赵燕

发布于:广东省![[聚合]中关村大数据产业联盟理事长赵国栋:游戏双刃剑,毒药还是解药?](/images/news_pic/26.jpg)

![[聚合]中关村大数据产业联盟理事长赵国栋游戏双刃剑毒药还是解药文中视频](/images/news_pic/15.jpg)

![[环球]拾级而上 向光向阳 ——《心阶讲堂》青少年心理系列视频上线](/images/news_pic/23.jpg)

![[奇闻]拾级而上向光向阳心阶讲堂青少年心理系列视频上线文中视频](/images/news_pic/20.jpg)

![[城市]斯凯奇将被3G资本收购,中国市场表现不佳成隐忧](/images/news_pic/5.jpg)

![[要闻]中欧,重磅利好!](/images/news_pic/30.jpg)

![[推荐]名单公示!全红婵、盛李豪、黄雨婷拟保送](/images/news_pic/14.jpg)

![[生活]含“金”量十足!银行抢抓这类业务](/images/news_pic/9.jpg)

![[城市]刚刚!美国六大州,突然出手!贝森特发声,涉及对华关税](/images/news_pic/27.jpg)

![[新闻]最实惠激光雷达智驾方案! 零跑B10试驾体验](/images/news_pic/4.jpg)

![[推荐]双版本都有好表现 方程豹豹5双车智驾体验](/images/news_pic/25.jpg)

![[城市]一季度销量23,785台 北京汽车公布销量数据](/images/news_pic/24.jpg)