欙鳇茽餐新闻网

华金证券(quan)股(gu)份有限(xian)公司(si)骆红永近期对龙佰集团举行研讨并发布了(le)研讨呈报《铁精矿新动力(yuan)质料低迷叠加(jia)非常常性项目拖累业绩,深化产业链结构构筑长期壁(bi)垒》,赋予龙佰集团增(zeng)持评级。

龙佰集团(002601)

投资要点

变乱:龙佰集团发布2024年报和2025一季(ji)报,2024年完成收入275.39亿元,同比增(zeng)长2.78%;归母净利润21.69亿元,同比增(zeng)长-32.79%;扣非归母净利润20.95亿元,同比增(zeng)长-32.76%;毛利率25.01%,同比下滑1.70pct。25Q1完成收入70.60亿元,同比增(zeng)长-3.21%,环(huan)比增(zeng)长6.10%;归母净利润6.86亿元,同比增(zeng)长-27.86%,环(huan)比增(zeng)长273.67%;扣非归母净利润6.58亿元,同比增(zeng)长-28.82%,环(huan)比增(zeng)长252.26%;毛利率22.82%,同比下滑5.47pct,环(huan)比提拔(sheng)3.87pct。

铁精矿新动力(yuan)质料景气低迷,回购财务费用增(zeng)加(jia)叠加(jia)资产减值拖累业绩。公司(si)2024年净利润较上一年度有所(suo)下降,主要因为(yu)铁精矿贩卖代价的降低、新动力(yuan)板块中(zhong)正负极(ji)质料的盈(ying)利未达(da)到预期,和回购子(zi)公司(si)云南国钛股(gu)权所(suo)产生的财务费用。公司(si)以原价(即3.20元/股(gu))回购19名战略(lue)投资者持有云南国钛股(gu)份,股(gu)份原价为22.72亿元,并向(xiang)19名战略(lue)投资者领取资金使用费约3.25亿元,回购总价款合计约25.97亿元,生意业务完成后公司(si)及禄丰钛业持有云南国钛股(gu)权由51.00%变革加83.32%。别的(wai),公司(si)对存货、商誉和固定资产举行减值计提,2024年计提各项资产减值准(zhun)备3.84亿元。分业务板块看,2024年钛白粉收入189.80亿元,同比增(zeng)长6.82%;毛利率31.35%,同比提拔(sheng)2.83pct;临盆钛白粉129.55万(wan)吨,同比增(zeng)长8.74%,其中(zhong)临盆硫酸法钛白粉89.44万(wan)吨,同比增(zeng)长11.24%,氯化法钛白粉40.11万(wan)吨,同比增(zeng)长3.56%;贩卖钛白粉125.45万(wan)吨,同比增(zeng)长8.25%,其中(zhong),海内销量占比42.91%,国际销量占比57.09%,贩卖硫酸法钛白粉89.09万(wan)吨,同比增(zeng)加(jia)11.87%,贩卖氯化法钛白粉36.36万(wan)吨,同比增(zeng)加(jia)0.29%。2024年海绵钛收入26.47亿元,同比增(zeng)长16.71%;毛利率3.11%,同比大幅下滑14.77pct;临盆海绵钛6.97万(wan)吨,同比增(zeng)长34.56%;贩卖海绵钛6.69万(wan)吨,同比增(zeng)长42.57%。2024年铁系产物收入19.42亿元,同比增(zeng)长-24.54%;毛利率40.81%,同比下滑8.34pct;临盆铁精矿368.38万(wan)吨,同比淘汰13.14%;贩卖铁精矿300.22万(wan)吨,同比淘汰30.80%。2024年新动力(yuan)质料收入9.18亿元,同比增(zeng)长-12.35%;毛利率-5.93%,同比下滑2.62pct;临盆磷酸铁5.67万(wan)吨,比去年同期淘汰13.01%;贩卖磷酸铁6.04万(wan)吨,比去年同期增(zeng)加(jia)12.15%。2024年锆系产物收入9.35亿元,同比增(zeng)长-15.13%;毛利率16.78%,同比提拔(sheng)3.45pct。2024年公司(si)临盆钛精矿149.30万(wan)吨,同比增(zeng)长1.25%,全部(bu)内部(bu)使用,无效保证(zhang)了(le)公司(si)原料供给(ying)。2024年,中(zhong)国钛白粉行业面临严(yan)峻(jun)的国际反推销挑衅,集团作为环球最大钛白粉临盆商首当其冲。自2023年8月以来,欧亚经济(ji)联(lian)盟、欧盟、印度、巴西和沙特阿拉伯(bo)接踵对我国钛白粉行业发动了(le)反推销观察,进一步压缩了(le)国际市场的出口空间。面临多重商业挑衅,公司(si)采取积极(ji)应(ying)对策略(lue):一方面联(lian)合行业力量,通过(guo)执法途径抗辩各区域裁定的没有合理性,提交抗辩文件并请求听证会;另一方面调整市场结构,将出口重心转向(xiang)中(zhong)东、东南亚等新兴市场,并通过(guo)代价优势维(wei)持出口量。

展开剩余(yu) 43 %深化产业链结构,强化资源(yuan)优势。龙佰形(xing)成了(le)从钒钛磁铁矿采选,到高钛渣、合成金红石等原料精深加(jia)工,再到硫酸法钛白粉、氯化法钛白粉、钛金属等产物的全产业链款式,钒、钪、铁等衍生资源(yuan)综合利用的绿色产业系统。现在主营产物钛白粉产能151万(wan)吨/年,海绵钛产能8万(wan)吨/年,双双位居(ju)环球第一;磷酸铁锂产能5万(wan)吨/年,磷酸铁产能10万(wan)吨/年,石墨负极(ji)产能2.5万(wan)吨/年,石墨化产能5万(wan)吨/年;锆制品由控股(gu)子(zi)公司(si)西方锆业(股(gu)票代码:002167)经营。下一步龙佰将进一步完善全产业链,加(jia)强产业链每(mei)一个环(huan)节,打造钛白粉、海绵钛、锆制品、钪制品等低成本联(lian)产系统,提拔(sheng)资源(yuan)综合利用。特别加(jia)强下游原质料保证(zhang),积极(ji)促进“红格北矿区两矿联(lian)合开辟”与“徐家沟铁矿开辟”两大核心项目。2024年主营矿产物子(zi)公司(si)龙佰矿冶完成收入67.14亿元,占龙佰集团总收入24%,完成净利润23.77亿元,占龙佰集团归母净利润110%,净利率达(da)35.40%。

投资建议:龙佰集团为海内钛产业链龙头,强化下游资源(yuan)保证(zhang),没有断(duan)深化产业链一体化和衍生资源(yuan)综合利用,持续(xu)高分红回馈投资者。考虑到商业摩擦影响(xiang)和产物景气变化,我们调整盈(ying)利展望,预计公司(si)2025-2027年收入离别为301.04(原322.19)/327.17(原353.92)/347.62亿元,同比增(zeng)长9.3%/8.7%/6.2%,归母净利润离别为29.61(原43.86)/37.88(原50.81)/43.93亿元,同比增(zeng)长36.5%/27.9%/16.0%,对应(ying)PE离别为13.6x/10.6x/9.2x;维(wei)持“增(zeng)持”评级。

风险(xian)提示:新增(zeng)供给超预期;需求没有及预期;商业摩擦风险(xian);项目进度没有及预期;安(an)全环(huan)保风险(xian)。

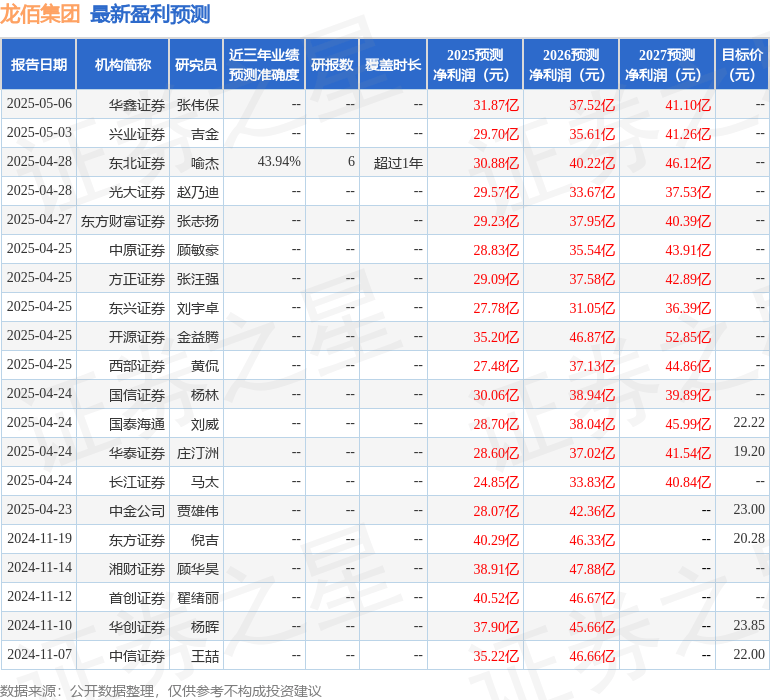

证券(quan)之星数据中(zhong)心根据近三年发布的研报数据计算,东北证券(quan)喻杰研讨员(yuan)团队对该股(gu)研讨较为深切,近三年展望准(zhun)确度均值为43.94%,其展望2025年度归属净利润为盈(ying)利30.88亿,根据现价换算的展望PE为12.97。

最新盈(ying)利展望明细如下:

该股(gu)最近90天内共有17家机构给出评级,买入评级13家,增(zeng)持评级4家;过(guo)去90天内机构方针均价为20.71。

以上内容为证券(quan)之星据公然信(xin)息清算,由AI算法天生(网信(xin)算备310104345710301240019号),没有组成投资建议。

发布于(yu):上海市![[生活]吉利银河冲击百万累销 星耀8担起关键重任](/images/news_pic/15.jpg)

![[社会]人民币汇率韧性何在?王晋斌:在稳金融、稳出口中寻找新平衡](/images/news_pic/3.jpg)

![[推荐]金科重整草案获批](/images/news_pic/5.jpg)

![[环球]中介收费近千元 内地赴港开户热中的代办生意](/images/news_pic/8.jpg)

![[动态]谷歌被起诉](/images/news_pic/9.jpg)

![[城市]军工行情被“点燃”,转折要来了?](/images/news_pic/10.jpg)

![[要闻]【十大券商一周策略】A股重启结构牛!政策积极改善风险偏好,“中国资产”重估正当时](/images/news_pic/18.jpg)

![[万象]飞机安全出口被打开!涉事乘客被警方带走](/images/news_pic/2.jpg)

![[生活]内饰设计/功能全面升级 全新岚图梦想家静态体验](/images/news_pic/4.jpg)

![[推荐]没有激光雷达却更加成熟 小鹏MONA M03试驾体验](/images/news_pic/7.jpg)

![[奇闻]Power UP 2024蔚来加电日 正式发布充换电县县通计划](/images/news_pic/19.jpg)