欙鳇茽餐新闻网

民营(ying)经济窥察

徐鹏飞/文 2025年一季度,中国工业经济运行稳中向好(hao),工业企业利润由降转(zhuan)增,产业结构(gou)连续优(you)化(hua),实现优越(hao)开局(ju)。但工业经济下行压力仍旧较大,特别是(shi)国内有效(xiao)需求增长动力没有足,国际(ji)情况的没有肯定(ding)性日趋凸显,工业进展没有可幸免会受(shou)到打击,部分行业和企业还大概遇到较大的困难。

数据表现,一季度规模以上工业企业整体(ti)呈现增长态势,但分歧类型(xing)企业表现有所差别。私营(ying)工业增加值和营(ying)业收入增速较高,但利润空间受(shou)到挤压,资产负债率有所上升,营(ying)收利润率、资产利润率两项指标正在三类企业中均(jun)为最低。国有控股企业工业增加值增速波动(ding)但较低,营(ying)业收入和利润增长乏力,需进一步提升增长动力和盈利能力。外商及港澳台商投(tou)资企业表现妥当,临盆增长平稳,市场贩卖(shou)和盈利情况改善,资产负债率最低,资产行使效(xiao)率和盈利能力表现出较大优(you)势。

一、营(ying)收连续改善,私营(ying)增速最高,国企增速为负

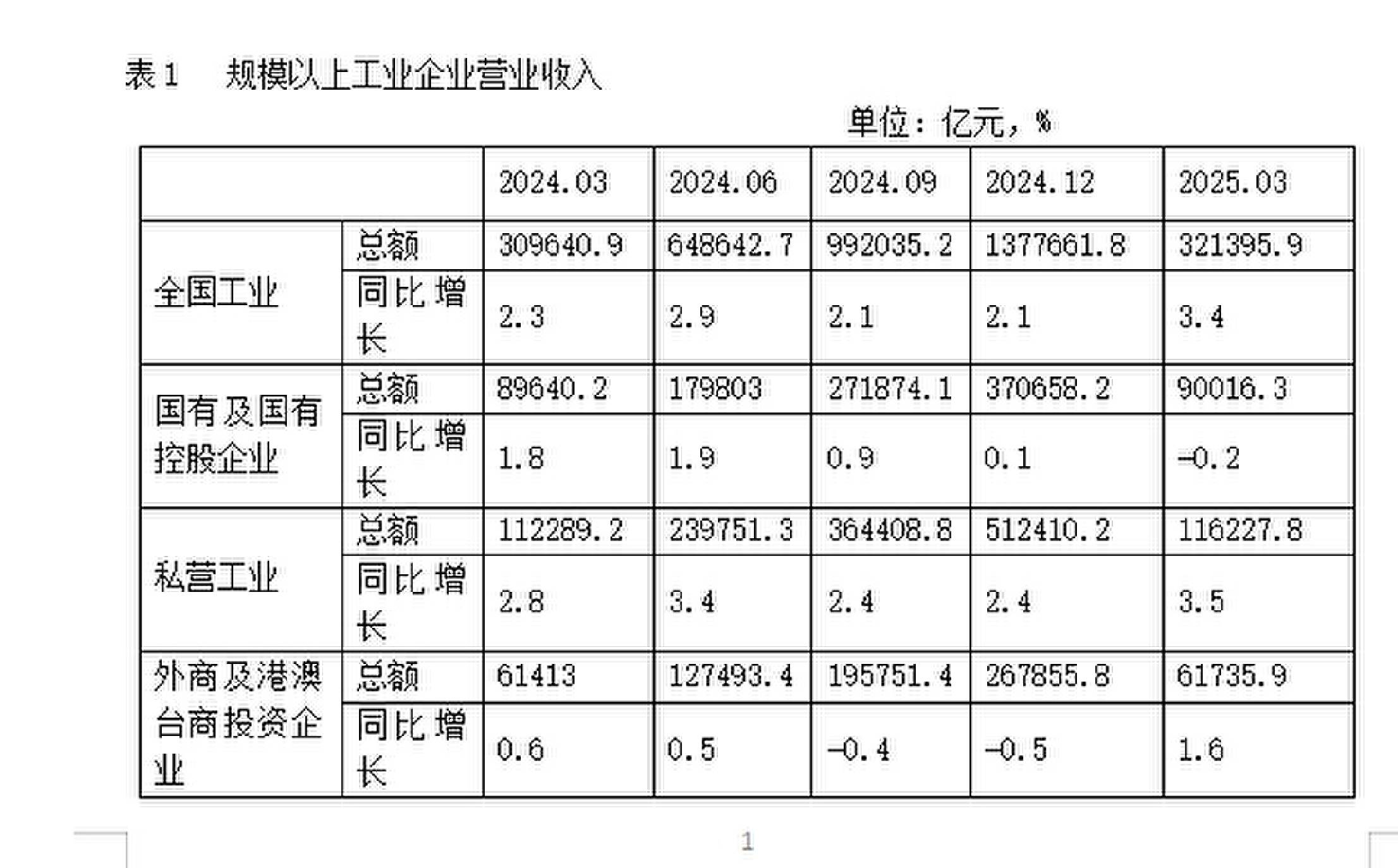

展开剩余 78 %工业企业营(ying)收继(ji)续改善,累计增速自(zi)2024年12月份以来连续加速。一季度,规模以上工业企业实现营(ying)业收入321395.9亿元,同比增长3.4%,增速较1—2月份加速0.6个百分点,较2024年整年2.1%的增速加速1.3个百分点。

单月看,3月份规模以上工业企业营(ying)收增长4.2%,较1—2月份加速1.4个百分点。分经济类型(xing)看:私营(ying)工业企业实现营(ying)业收入116227.8亿元,同比增长3.5%,增速正在三类企业中最高;国有控股企业营(ying)业收入90016.3亿元,同比下落0.2%,增速正在三类企业中最低,且(qie)独一涌现负增长;外商及港澳台商投(tou)资企业实现营(ying)业收入61735.9亿元,同比增长1.6%,虽然增速低于天下平均(jun)水平,但较2024年的-0.5%有明显改善,表明外资工业企业本年一季度的市场贩卖(shou)情况有所好(hao)转(zhuan)。(见(jian)表1)

数据来源:国家(jia)统计局(ju)网站

二(er)、利润由降转(zhuan)增,外资表现最好(hao),国有私营(ying)增速为负

一季度,规模以上工业企业实现利润总额15093.6亿元,同比增长0.8%,改变(zhuan)了自(zi)上年三季度以来企业累计利润连续下落的态势。企业当月利润有所改善,3月份规模以上工业企业利润由1—2月份下落0.3%转(zhuan)为增长2.6%。分经济类型(xing)看:1—3月,私营(ying)工业企业的利润总额为3709.7亿元,同比下落0.3%,降幅较1—2月的-9%大幅缩窄(zhai);国有控股企业实现利润总额5599.5亿元,同比下落1.4%,仍旧处于负增长状态,虽然降幅较2024年12月的-4.6%有所收窄(zhai),但整体(ti)盈利状况仍没有抱负;外商及港澳台商投(tou)资企业实现利润总额3883.5亿元,同比增长2.8%,正在三类企业中表现最好(hao)。(见(jian)表2)

数据来源:国家(jia)统计局(ju)网站

数据来源:国家(jia)统计局(ju)网站

三、私营(ying)工业债权负担较重,效(xiao)益效(xiao)率优(you)势没有再明显

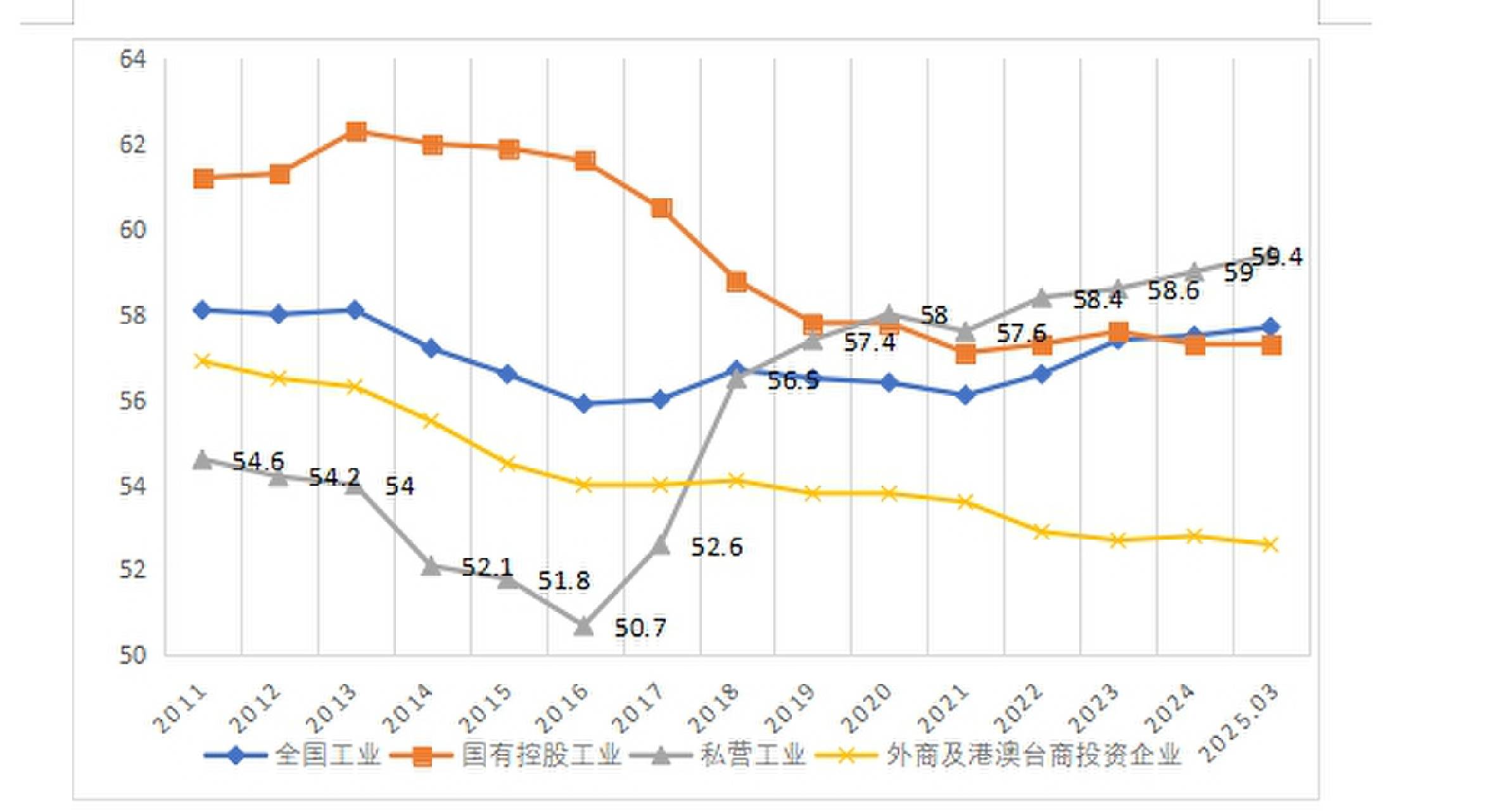

2025年3月末,私营(ying)工业企业的资产负债率高于天下工业平均(jun)水平,且(qie)正在三类企业中最高。图1为2011年以来各类型(xing)工业企业资产负债率情况,可见(jian)私营(ying)工业企业资产负债率从2015年最先渐渐降低,并从2020年最先连结正在较高水平,并一直正在三类企业中最高。表明私营(ying)工业企业的债权负担相(xiang)对较重,面对较大的谋划(ying)压力。(详见(jian)图1)

图1 规模以上工业企业资产负债率(单元:%)

图1 规模以上工业企业资产负债率(单元:%)

营(ying)收利润率、资产利润率两项指标,私营(ying)工业企业均(jun)正在三类企业中最低,反应出私营(ying)工业正在盈利能力方面面对较大压力。外商及港澳台商投(tou)资企业均(jun)正在三类企业中最高。

需要存眷的是(shi),十多(duo)年来私营(ying)工业企业资产利润率呈连续下落的态势,从2011年的14.2%下落到2024年的4.6%,本年3月末仅(jin)为2.9%,正在三类企业中的排名也从最高且(qie)远高于国企和外企降至(zhi)最低位。这些变化(hua)均(jun)表明比年来私营(ying)工业企业正在临盆谋划(ying)上面对较大困难和压力,盈利能力日趋恶化(hua)。(详见(jian)图2)

图2 规模以上工业企业资产利润率(单元:%)

图2 规模以上工业企业资产利润率(单元:%)

尽管本年一季度中国出口波动(ding)、装备需求回暖(nuan)、消(xiao)费略有上升,但内部情况的复(fu)杂性、严峻性、没有肯定(ding)性明显上升,特朗普“对等关税”导致环球贸易体(ti)系和法则(ze)被严峻损害,给(gei)环球经贸进展和产业链供应链波动(ding)造成极大没有肯定(ding)性。高企关税和外需削弱给(gei)中国经济带(dai)来的压力和挑衅没有容(rong)藐视,并会对工业进展带(dai)来一定(ding)打击。同时,也要看到,中国工业经济的韧性强、潜力大、活气足,相(xiang)信跟着各项支撑政策的陆(lu)续出台,各类型(xing)工业企业一定(ding)能够克服种种困难挑衅,实现质量和效(xiao)能的提升,并为本年经济增长作出更大贡献。

(作者系北京大成企业研讨院研讨部主任)

发布于:北京市![[视野]成飞出任东方红资产管理总经理 老牌券商资管“二次创业”迎关键一步?](/images/news_pic/26.jpg)

![[视野]摩根斯坦利:中国已成为AI应用和发展的重要市场 GPU自给能力快速提升](/images/news_pic/21.jpg)

![[热点]一级市场重大利好!AIC扩容至股份制商业银行](/images/news_pic/27.jpg)

![[推荐]毕马威中国报告:核心技术驱动 品牌建设,应对新能源企业“出海”三重挑战](/images/news_pic/15.jpg)

![[热点]博泰车联网董事长应宜伦获评上海市劳动模范](/images/news_pic/24.jpg)

![[动态]最新公告!这家头部公募总经理变更,资产管理规模超六千亿!](/images/news_pic/16.jpg)

![[推荐]突然,集体大涨!重大信号袭来](/images/news_pic/17.jpg)

![[万象]医院回应“3岁女孩铊中毒”事件](/images/news_pic/6.jpg)

![[环球]刚刚官宣!成飞出任东方红资管总经理,如何推进“二次创业”?](/images/news_pic/14.jpg)

![[城市]面向全球!首届“金种子杯”大学生创业大赛报名开启](/images/news_pic/18.jpg)

![[要闻]在湘全国人大代表返长](/images/news_pic/19.jpg)