欙鳇茽餐新闻网

记者 李振华

2025年政府工作报告将“大力提(ti)振消费、提(ti)高投资收益,全方(fang)位扩展国内需求”摆(bai)在政府工作任务之首。今年4月以来,美国单方(fang)面(mian)征收所谓(wei)“对等(deng)关税”,越发凸显这一(yi)部署的前瞻性。政府工作报告还提(ti)出要“强化宏观政策民生(sheng)导向”和“投资于人”的理念,为未来一(yi)段时(shi)期解决经(jing)济的结构性抵牾指明了(le)方(fang)向。

过去,中国社会注重物质生(sheng)产,对底子设施和厂房装备的投资相对超前,生(sheng)产能力独(du)步全球;但(dan)对人和民生(sheng)的投资相对滞后,需求成为制约(yue)因素。未来,“投资于人”“投资于民生(sheng)”将有助(zhu)于补足短板,提(ti)振有效需求,增强发展动能。

要缓解内内部压力,中国必要从生(sheng)产型社会向消费型社会转型。内部看(kan),国度之间的贸(mao)易磨擦越(yue)来越(yue)多;内部看(kan),国内有效需求不足,居民人均收入和消费水平仍有很大提(ti)升空间,关键在于提(ti)升居民消费需求。只有从生(sheng)产型社会转型成为消费型社会,我国才能提(ti)振消费需求,持续为经(jing)济提(ti)供增长动能,缓解当前内内部的压力。

展开剩余 93 %值(zhi)得指出的是,本文提倡的转向消费型社会并不是说不要生(sheng)产,而是消费与生(sheng)产越发均衡(heng)、越发可持续;不是说完全不要外需,而是通过激(ji)发越发强劲的内需逐渐降(jiang)低对外需的依附(lai)。从发达国度的发展历程看(kan),随着经(jing)济发展和时(shi)间推(tui)移,社会通常都会从生(sheng)产型社会逐渐转向消费型社会。

必要廓清的认识误区

从生(sheng)产型社会转向消费型社会,首先要杀青共识的是:生(sheng)产的最终(zhong)目的是为了(le)消费,投资的目的是为了(le)实现经(jing)济增长,最终(zhong)也是为了(le)实现消费增长。

从列国发展汗青看(kan),消费在国民生(sheng)产总值(zhi)中的占(zhan)比,往往呈(cheng)现出先降(jiang)后升的U型增长趋势。农业社会的投资机会少、报答率低,消费占(zhan)比通常能达到70%—90%;进入工业社会后,技术(shu)的引进与发明使(shi)得投资机会增加,劳(lao)动力从农业转移到工业与服务业,投资占(zhan)比上升,消费占(zhan)比下(xia)降(jiang)。随着工业生(sheng)产力持续提(ti)升,投资和工业占(zhan)比会下(xia)降(jiang),消费和服务业占(zhan)比会再次(ci)上升。在这个过程当中,人们的增量需求先从农产品转向工业品,再转向服务,服务的生(sheng)产与消费是一(yi)体(ti)的,空间非常广阔。从生(sheng)产型社会转向消费型社会,现实上也是劳(lao)动力从工业向服务业转移的过程。

对于经(jing)济增长是否要转向更多消费拉动,经(jing)济增长是否要更注重服务业,社会是否要从生(sheng)产型转向消费型,很多学者和政策订定者仍有一(yi)些顾虑与担心,必要予(yu)以辨析。

第一(yi)种看法认为,生(sheng)产力进步必要靠投资推(tui)动,经(jing)济要保持较高增速,必要投资保持较高比重,提(ti)升消费占(zhan)比会导致经(jing)济增速下(xia)降(jiang)。这种看法忽视了(le)一(yi)个道(dao)理,生(sheng)产力进步切实其实必要投资推(tui)动,但(dan)如(ru)果消费需求不振,企业投资意(yi)愿也会下(xia)降(jiang),进而导致经(jing)济增长放缓。

此(ci)外,有人认为投资能制造(zao)供应,供应能制造(zao)需求。必要承认的是,部分创新性供应如(ru)苹果手机、大疆无人机,确实能制造(zao)出新的需求。但(dan)这样的新需求制造(zao)在整个经(jing)济体(ti)中的占(zhan)比很低,绝(jue)大部分是已知需求,简单增加供应不会制造(zao)需求。

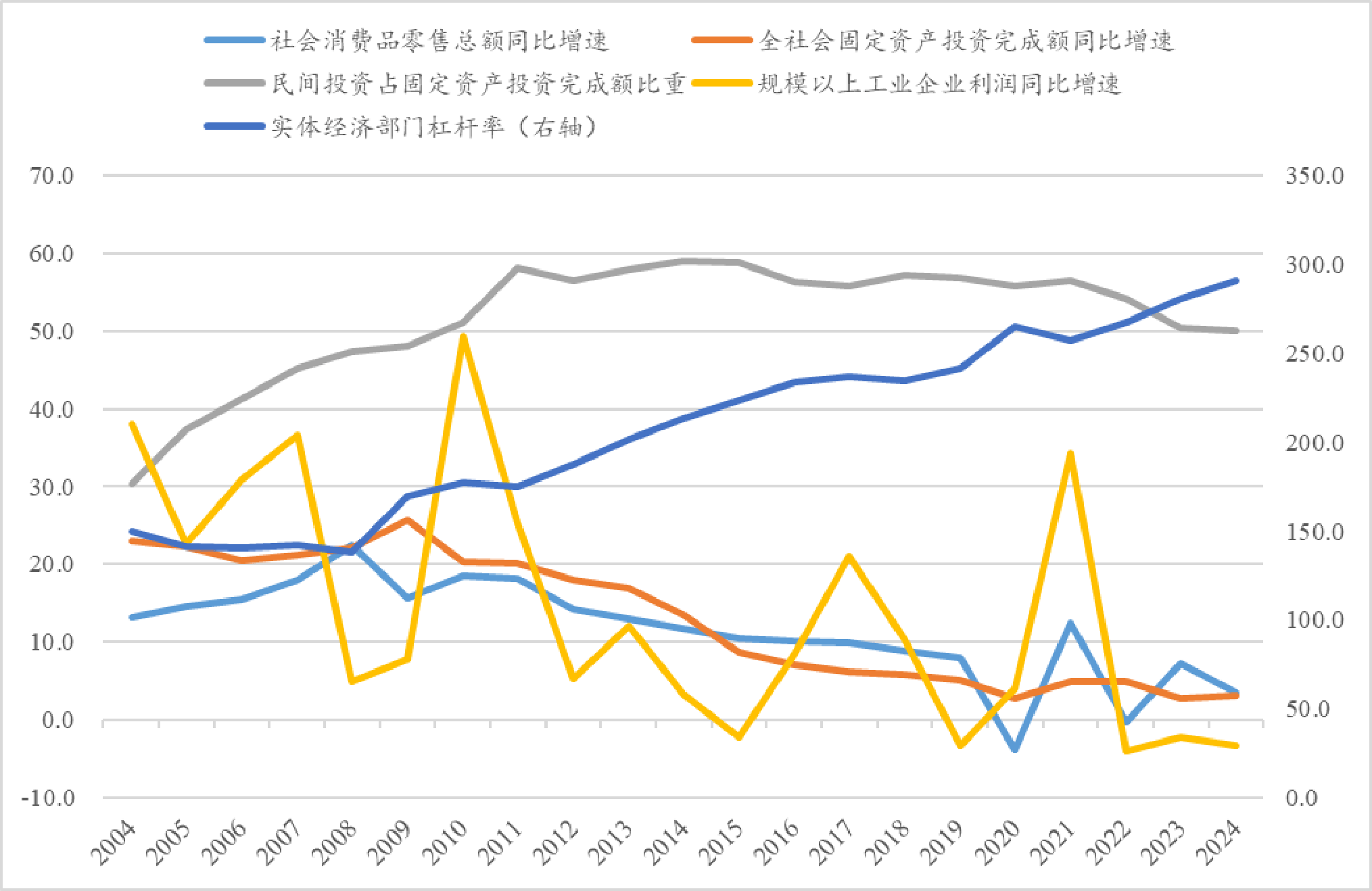

在消费不振的条件(ti)下(xia)过于强调投资会出现两个成绩:一(yi)是供过于求、“内卷化”竞争,价(jia)格(ge)水平下(xia)降(jiang),企业效益不佳,物价(jia)有下(xia)行压力;二是民间投资意(yi)愿不足,政府增加投资进行逆周期调节效果不佳、投资效益下(xia)降(jiang),整个经(jing)济债务的杠杆率会上升。

图1:消费、投资和利润增速与实体(ti)经(jing)济部门(men)杠杆率(%)

数据来源:国度统计(ji)局,Wind

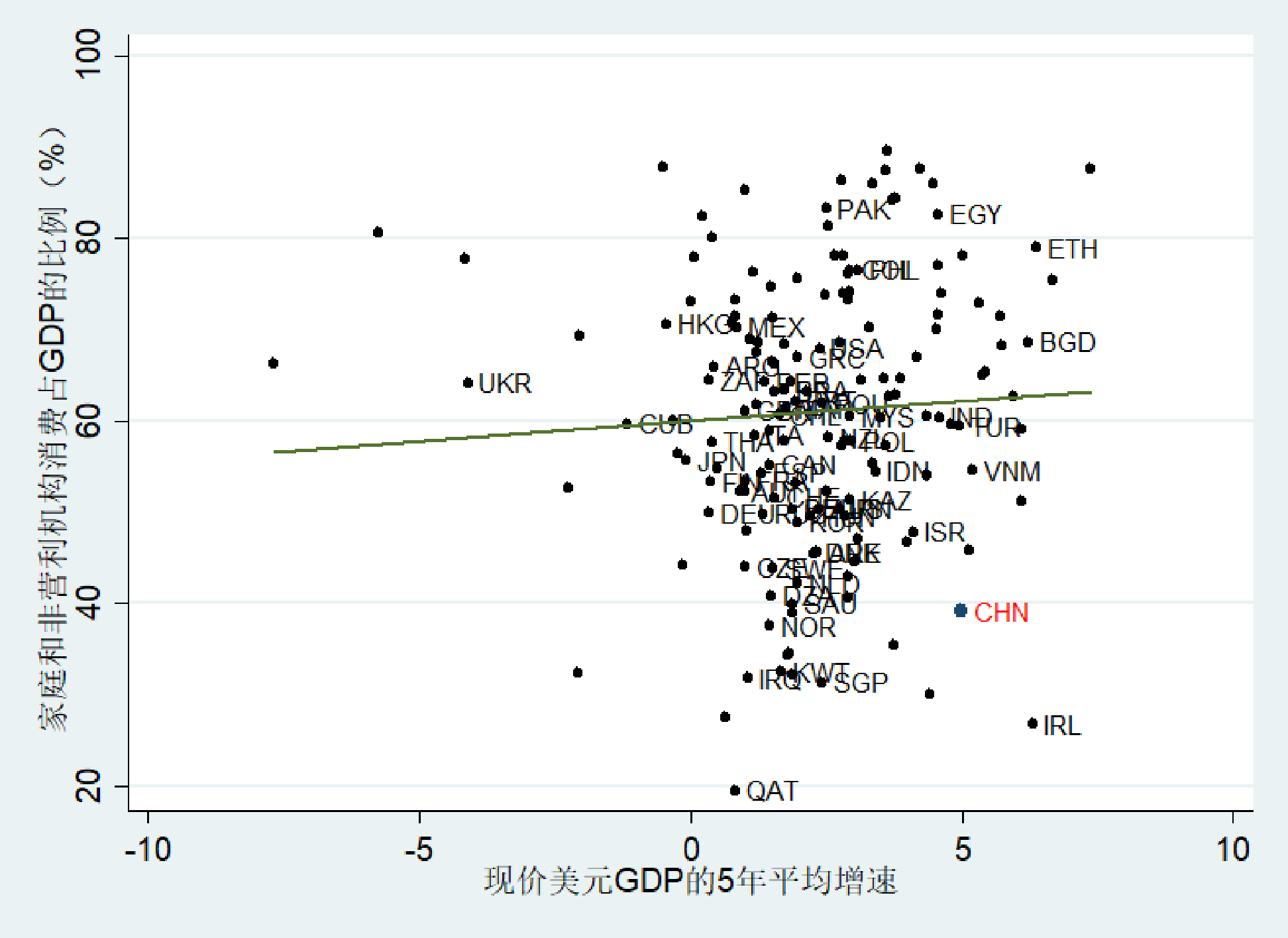

现实上,无论是国度之间的横(heng)向对比还是同一(yi)国度的纵向对照,经(jing)济增速与消费占(zhan)比并不相干,消费占(zhan)比高也能够保持经(jing)济高增长。阐明世(shi)界银行的数据会发明,列国度庭消费在GDP中的占(zhan)比与近5年平均GDP增速之间的相干系数仅为0.01,且(qie)统计(ji)上不显著。这意(yi)味着家庭消费占(zhan)比高的国度也能够取得较高增长,家庭消费占(zhan)比低的国度的经(jing)济增速也大概不高。

例如(ru),在过去5年平均经(jing)济增速和中国接近的国度中,家庭消费在经(jing)济中占(zhan)比,中国是39%,越(yue)南是55%,印(yin)度是60%,乌兹别克斯坦是68%,刚果是63%。在全球范围(wei)进行对照,中国是该占(zhan)比最低的多数几个国度之一(yi)。

图2:家庭消费在GDP中的占(zhan)比与近5年平均GDP增速的关系

注:数据来自(zi)世(shi)界银行数据库。统共160个国度,其中141个国度是2023年的数据、19个国度是2022年纪据。去掉了(le)无法获取2022年和2023年纪据的13个国度,去掉了(le)家庭消费占(zhan)比超过90%的10个国度。红色样本点(CHN)是中国。

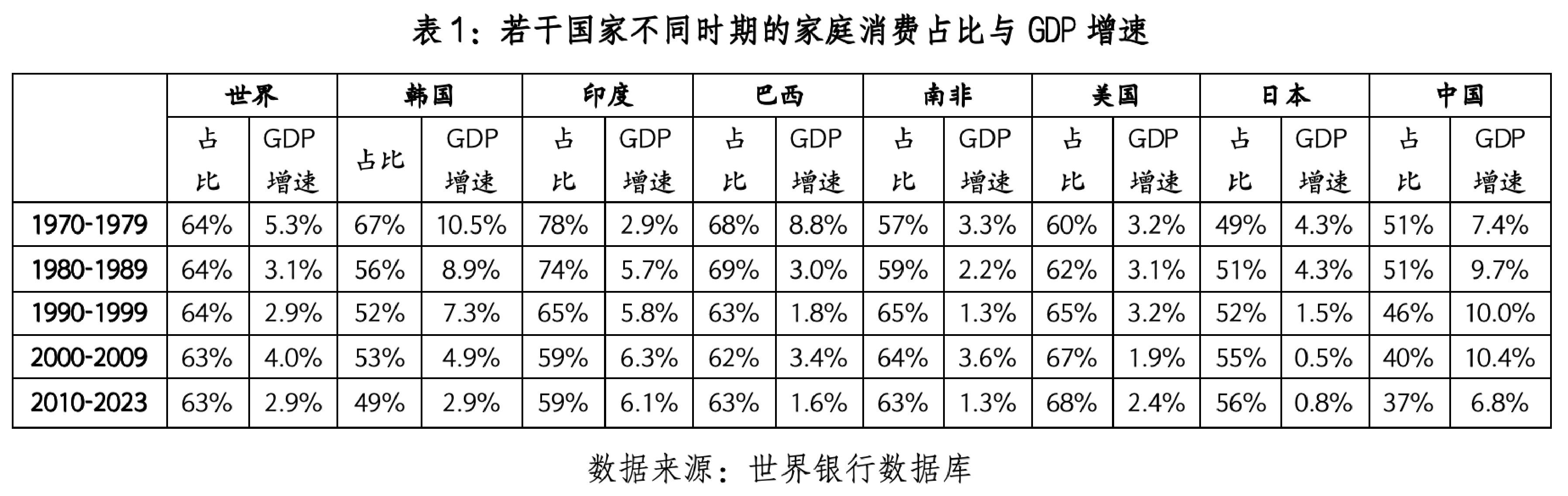

同一(yi)个国度在不同时(shi)期的家庭消费占(zhan)比上升,不必然(ran)导致经(jing)济增速下(xia)降(jiang)。对照韩国、印(yin)度、巴西、南非、美国、日本和中国在不同时(shi)期这两个变量的关系,我们发明家庭消费占(zhan)对照高的时(shi)期,经(jing)济同样可以实现高速高速增长。例如(ru),韩国在1970年代和1980年代的家庭消费占(zhan)比和经(jing)济增速,均超过1990年代、2000年代和2010年代。从数学关系上看(kan),居民消费、投资、净出口是GDP的构成部分,这三者的增速与占(zhan)比高低是两个概念,并无约(yue)束关系。

近几年,中国经(jing)济运(yun)行压力较大的紧张缘故原由是消费带(dai)动经(jing)济增长的潜力未充足发挥。当前,中国人均GDP约(yue)为12000美元(yuan),大致是韩国2000年左右的水平。2000年—2009年韩国经(jing)济增长总量的平均增速为4.9%,居民消费增速平均达到7.3%,固定资本形成增速为7.5%,剔除物价(jia)增长,消费和投资的现实增长水平接近5%;居民消费在GDP中占(zhan)比约(yue)为52%。这说明在当前人均收入水平下(xia),消费和投资均有很大提(ti)升空间,消费和投资完全可以保持高速增长,且(qie)提(ti)升消费在经(jing)济中占(zhan)比并不会降(jiang)低经(jing)济增速。

当前中国从生(sheng)产型社会转向消费型社会,不会降(jiang)低经(jing)济增速,反而大概会拉动经(jing)济高速增长。缘故原由在于,转向消费型社会要求采取一(yi)系列(lie)措施推(tui)升居民消费增速,使(shi)得消费增速高于投资和净出口增速,以提(ti)升消费在经(jing)济中的占(zhan)比。给定当前投资和净出口已经(jing)达到较高增速,消费增速上升后,企业需求会更好,企业会增加新的投资以满(man)足新需求,经(jing)济增速不但不会下(xia)降(jiang),反而会更快(kuai)。

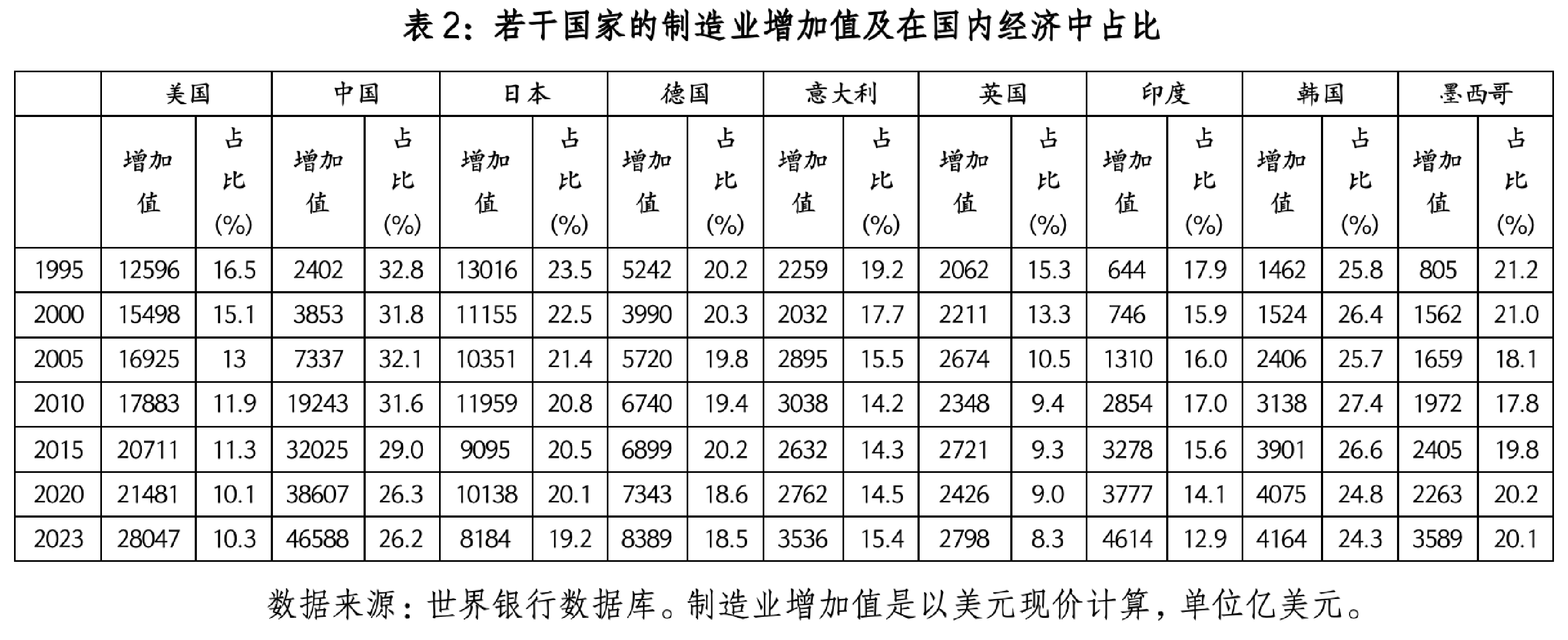

第二种看法是担心强调消费和服务业的发展会导致产业空心化。这个成绩必要分三个条理(ci)理解,分别是制造(zao)业增加值(zhi)绝(jue)对范围、制造(zao)业增加值(zhi)在国内产业的占(zhan)比、制造(zao)业增加值(zhi)在全球的占(zhan)比。

从制造(zao)业增加值(zhi)绝(jue)对范围看(kan),只需经(jing)济不障碍,制造(zao)业绝(jue)对范围就会呈(cheng)上升趋势,这意(yi)味着会制造(zao)越(yue)来越(yue)多的物质财富。1995年到2023年,美国制造(zao)业增加值(zhi)从1.3万亿美元(yuan)增加到2.8万亿美元(yuan),增加了(le)123%;德国增加了(le)60%;英国增加了(le)36%;意(yi)大利增加了(le)57%;新兴国度如(ru)中国、印(yin)度、韩国和墨西哥的增幅远超发达国度。以美元(yuan)现价(jia)计(ji)算,日本该时(shi)期制造(zao)业增加值(zhi)下(xia)降(jiang)了(le)37%(有汇率因素的贡(gong)献),以日元(yuan)现价(jia)计(ji)算下(xia)降(jiang)了(le)约(yue)12%,背后的缘故原由大概是日本长期需求不足导致企业投资不足。从这个意(yi)义上讲,中国要防止产业空心化最应(ying)该鉴戒的是长期需求不足、消费不振。

从制造(zao)业增加值(zhi)在国内经(jing)济的占(zhan)比看(kan),列国制造(zao)业占(zhan)比广泛呈(cheng)下(xia)行趋势。

由于制造(zao)业(可贸(mao)易部门(men))生(sheng)产力进步速度快(kuai)且(qie)自(zi)动化程度越(yue)来越(yue)高,劳(lao)动力会逐渐进入服务业,制造(zao)业占(zhan)比自(zi)然(ran)下(xia)降(jiang)。1995年到2023年,美国制造(zao)业增加值(zhi)在经(jing)济中占(zhan)比从16.5%下(xia)降(jiang)至(zhi)10.3%,日本从23.5%下(xia)降(jiang)至(zhi)19.2%,制造(zao)业强国的德国从19.2%下(xia)降(jiang)至(zhi)15.4%,英国从15.3%下(xia)降(jiang)至(zhi)8.3%。虽然(ran)新兴市(shi)场(chang)国度制造(zao)业增加值(zhi)绝(jue)对范围大幅增长,制造(zao)业增加值(zhi)比例仍广泛呈(cheng)下(xia)降(jiang)趋势,中国从32.8%下(xia)降(jiang)至(zhi)26.2%,印(yin)度从17.9%下(xia)降(jiang)至(zhi)12.9%,韩国从25.8%下(xia)降(jiang)至(zhi)24.3%。因此(ci),制造(zao)业增加值(zhi)绝(jue)对范围增长、但(dan)在GDP中占(zhan)比下(xia)降(jiang),不应(ying)该被(bei)视为产业空心化。

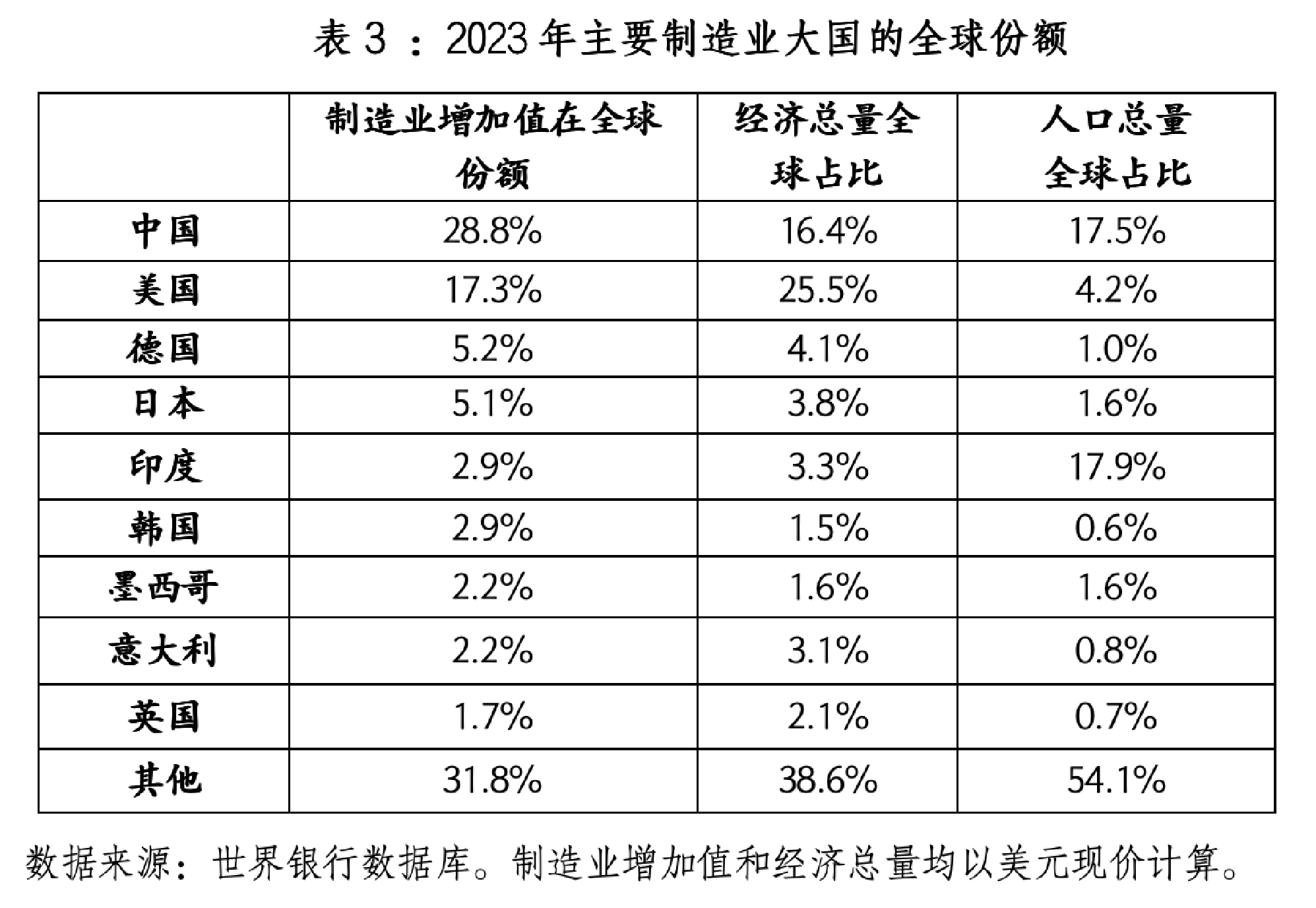

从制造(zao)业增加值(zhi)的国际份额(e)看(kan),列国的占(zhan)比主要由经(jing)济总量、生齿范围和基于对照优势的国际分工决定,与列国发展计谋也有关。

2023年,中国制造(zao)业增加值(zhi)在全世(shi)界的占(zhan)比达到28.8%,位居首位。第二位的美国占(zhan)比为17.3%,这意(yi)味着美国依然(ran)有强大的高端(duan)制造(zao)业。德国和日本分别占(zhan)比为5.2%何5.1%,位居第三和第四位。虽然(ran)生齿范围位列(lie)全球第一(yi)、占(zhan)比17.9%,但(dan)由于经(jing)济范围较小,印(yin)度的制造(zao)业份额(e)占(zhan)比仅为2.9%,位居第5。2023年,中国制造(zao)业份额(e)明显超过经(jing)济总量在全球的占(zhan)比(16.4%)以及生齿总量在全球的占(zhan)比(17.5%),这其中既(ji)有发展阶段与国际分工的因素,也与中国注重发展制造(zao)业有关。但(dan)从中长期看(kan),我们大概无法维(wei)持这么高的占(zhan)比。

我们必要苏醒地认识到,随着中国经(jing)济总量增加,只需制造(zao)业增加值(zhi)的范围以较高速度增长,制造(zao)业增加值(zhi)在国内经(jing)济中的占(zhan)比和在全球份额(e)的公道下(xia)降(jiang)都不代表产业的空心化。在目前制造(zao)业全球份额(e)占(zhan)比这么高的情况下(xia),我们不应(ying)再过度强调制造(zao)业,应(ying)大力发展服务业,让服务业增速快(kuai)于制造(zao)业。随着自(zi)动化和人工智能技术(shu)的发展,制造(zao)业生(sheng)产效率会越(yue)来越(yue)高,但(dan)无法提(ti)供太多就业岗亭,要实现充足就业和居民收入、消费的持续增长,必要大力发展服务业。

第三种看法认为消费是慢变量,加大政府投资见效快(kuai),拉动消费见效慢。

首先,加大政府投资大概只是短期见效快(kuai),但(dan)中期的边(bian)际效果是递加的。过去几年,通过加大基建投资进行逆周期调节,政府债务和经(jing)济杠杆率爬升,经(jing)济运(yun)行压力加大。

其次(ci),当前中国居民消费在经(jing)济中占(zhan)对照低,虽然(ran)要调解经(jing)济结构、提(ti)升消费占(zhan)比是相对较慢的过程,不会一(yi)蹴而就;但(dan)短期提(ti)高消费增速是完全大概的,且(qie)中长期效果大概更好。

例如(ru),从疫情期间发达国度发钱刺激(ji)消费的经(jing)验看(kan),消费增速可以很快(kuai)起来。蚂蚁集团研究院与中山大学的实证研究表明,通过降(jiang)低存量房贷利率对于消费的刺激(ji)作用非常快(kuai)。2023年9月底第一(yi)次(ci)下(xia)调存量房贷利率后的6个月内,有房贷家庭相对于有房产无房贷家庭的消费在政策后提(ti)高了(le)5.4%。

当前需求不足与服务业低迷、居民就业和收入受到拖累有关,若能采取的措施激(ji)发服务业的潜力,完全大概在短期内提(ti)高消费增速,中长期提(ti)升消费在经(jing)济中的占(zhan)比,并且(qie)改善收入分派(pei)情况。政府可考(kao)虑适(shi)当降(jiang)低范围将近2万亿元(yuan)的出口退(tui)税额(e),将资金用于增进服务业发展。

转型消费型社会必要合力

从根本上提(ti)振消费,推(tui)动生(sheng)产型社会向消费型社会转型,我们既(ji)必要社会观念的转变,也必要政府通过政策加以指导,还必要广大企业的共同努力。

首先是社会观念的转变:充足肯定消费的贡(gong)献,培养消费文明。对小我私家来说,消费能满(man)足人的需求,满(man)足对美好生(sheng)活的追求。对于经(jing)济社会来说,消费意(yi)味着总需求的增加,从而带(dai)动企业生(sheng)产与投资,制造(zao)就业岗亭,提(ti)升生(sheng)产率;也意(yi)味着政府税收的增加,从而让政府有更多解决社会成绩的资本。

我们必要认识到,消费不但能满(man)足人的物质必要,也能满(man)足人的心理和精神必要。蚂蚁集团研究院一(yi)项调研发明:78%的受访者认同消费也要满(man)足人的心理和精神必要;48%的受访者表示已经(jing)跨过温饱阶段,更多追求消费的品质;33%的受访者表示已经(jing)跨过追求品质阶段,更多追求消费带(dai)来的独(du)特品味或(huo)身份特征。

正是因为有心理和精神需求,人才会不断(duan)追求新产品,追求个性化的服务,追求差异化的消费,才会衍生(sheng)出古代社会琳琅满(man)目的商品,各式各样、条理(ci)不一(yi)的服务,社会才有进步的动力和源泉。我们必要鼓励中高收入群体(ti)消费进级,让人们敢于消费、乐于消费,尊重人们的消费权。中高收入群体(ti)进行进级消费、高档消费,不但能激(ji)发全社会的消费需求,还能使(shi)财富从中高收入群体(ti)流向中低收入群体(ti),降(jiang)低社会的贫富差距。

当前,中国在教(jiao)育、医疗健康和养(yang)老等(deng)公共服务领域尤其缺乏优良供应,难(nan)以满(man)足中高收入群体(ti)的消费进级需求,必要破除多方(fang)面(mian)的准入限定。

其次(ci)是政府的转变:调解国民收入分派(pei)体(ti)系,转变宏观调控理念,改革财税体(ti)系激(ji)励地方(fang)政府注重消费。

改善国民收入分派(pei)结构,提(ti)高劳(lao)动收入占(zhan)比,制假寓民收入增长计(ji)划。在国民收入一(yi)次(ci)分派(pei)中,2020年中国劳(lao)动收入在GDP中占(zhan)比约(yue)为51%,处于当前国际发展阶段的中等(deng)水平,相比典型发达国度和新兴国度仍有较大提(ti)升空间。例如(ru),2020年美国的劳(lao)动收入份额(e)占(zhan)比为60%,日本为57%,英国为60%,韩国为60%,印(yin)度为58%,南非为61%。

提(ti)升居民收入,政府可以提(ti)出宏观层面(mian)的计(ji)划并以此(ci)指导企业举动,例如(ru)订定“居民收入10年翻番、20年翻两番”的国民收入倍增计(ji)划,并凭据计(ji)划定期按一(yi)定幅度提(ti)升最低工资水平,号召企业订定员工增收计(ji)划,分派(pei)适(shi)当向劳(lao)动者倾斜。

居民收入增长的一(yi)个来源是经(jing)济总量的增长,另一(yi)个来源是提(ti)升劳(lao)动收入份额(e)。假(jia)设未来10年,经(jing)济增速维(wei)持在5%左右,劳(lao)动收入份额(e)从51%提(ti)升至(zhi)60%,居民收入就能实现10年翻番。收入增长将有力支撑居民消费,若居民消费20年能翻两番,届(jie)时(shi)中国将是超过200万亿元(yuan)的消费市(shi)场(chang),成为全球最大市(shi)场(chang),也将增强中国在国际贸(mao)易与金融体(ti)系中的话语权。

图3:2020年劳(lao)动收入在GDP中的份额(e)与人均GDP

数据来源:国际劳(lao)动组织;红色样本点(CHN)是中国

优化二次(ci)收入分派(pei),健全社会保障和社会救助(zhu)体(ti)系,降(jiang)低预防性储蓄。在二次(ci)收入分派(pei)中,中国同样面(mian)临一(yi)些成绩。例如(ru),劳(lao)动者社保缴(jiao)纳比例较高且(qie)不均衡(heng);小我私家所得税税基不宽,但(dan)中高收入群体(ti)的边(bian)际税率偏高;社保收入分派(pei)不均衡(heng),城乡(xiang)居民养(yang)老金水平太低;社会救助(zhu)体(ti)系不够完善等(deng)等(deng)。

社会保障不完善、不确定性较高,导致中国预防性储蓄较高,抑制了(le)消费。进一(yi)步优化税收体(ti)系可考(kao)虑小我私家所得税方(fang)面(mian)适(shi)当降(jiang)低最高边(bian)际税率,加大中低收入群体(ti)的专项抵扣力度(低收入群体(ti)可实施负(fu)税率),订定遗产和赠送(yu)税等(deng)计(ji)划。完善社会保障体(ti)系,可考(kao)虑增加对灵活就业群体(ti)等(deng)参保的激(ji)励,提(ti)高城乡(xiang)居民退(tui)疗养(yang)老金。建立越发完善的社会救助(zhu)体(ti)系,如(ru)降(jiang)低失业保险领取门(men)槛、畅通领取渠道(dao),加大对低保、残障人群等(deng)的救助(zhu)。

改革财税体(ti)系,激(ji)励地方(fang)政府注重消费。过去的财税体(ti)系对应(ying)的是生(sheng)产型社会,总体(ti)来说以鼓励生(sheng)产为主。增值(zhi)税和企业所得税分成对鼓励地方(fang)政府招商引资、发展生(sheng)产和吸收就业卓有成效,同时(shi)也带(dai)来一(yi)些成绩。地方(fang)政府在发展产业方(fang)面(mian)动力过强,容易一(yi)拥(yong)而上,招商引资“内卷”竞争严重,产能冗余过剩。

目前,消费税归中央所有,业务税已改成增值(zhi)税,地方(fang)政府鼓励和发展消费的税收激(ji)励相对不足。要打造(zao)消费型社会,中国必要在财税体(ti)系改革上着手,让地方(fang)政府能从增进消费中获益,可考(kao)虑适(shi)当降(jiang)低增值(zhi)税在财政收入中占(zhan)比,增加消费税占(zhan)比,并且(qie)地方(fang)能与中央分享消费税。目前推(tui)进的部分类(lei)目消费税征收环节后移并下(xia)划地方(fang)就是非常好的尝试(shi)。

发挥公职人员、奇迹单位和国企职工消费的中坚作用。非私营单位就业人员(含公职人员,奇迹单位和国企职工)的收入水平相对较高且(qie)工作稳定性强(2023年平均工资为12万元(yuan)),社会保障水平高,范围超过1.5亿人,是庞(pang)大的中高收入群体(ti),是全社会消费的中流砥柱。

在降(jiang)低多数行业、多数群体(ti)分歧理的超高收入的同时(shi),也要幸免该群体(ti)总体(ti)收入的下(xia)降(jiang),可适(shi)当增加一(yi)线职工、基层职工的收入。国度要持续提(ti)升居民收入和提(ti)高劳(lao)动收入在经(jing)济中占(zhan)比,也必要建立公职人员、奇迹单位和国企业职工工资定期调解机制,以提(ti)升他们的消费能力,并带(dai)动私营部门(men)就业人员收入增加。当然(ran),提(ti)升收入同时(shi)该缩减冗员的还要缩减,提(ti)升政府和奇迹单位效率,减少财政供养(yang)人员,均衡(heng)财政负(fu)担。

其三是企业的转变:提(ti)高员工待遇,注重经(jing)营效益和股东报答,注重质量与品牌竞争。要从生(sheng)产型社会向消费型社会转型,不但小我私家与社会、政府必要做出转变,企业同样必要做出转变。

企业应(ying)提(ti)高员工待遇,形成调薪机制,提(ti)升工资收入在企业成本中的占(zhan)比,为提(ti)振国民收入做出积极贡(gong)献。提(ti)升国民收入、提(ti)振社会预期、改善消费环境,每个企业都有责任。有能力的企业应(ying)结合国度规划,订定员工收入10年倍增计(ji)划,凭据企业效益定期调解工资,形成调薪机制,经(jing)营成果的分派(pei)向员工适(shi)当倾斜。

行业协会等(deng)应(ying)发挥响应(ying)作用,指导本行业企业形成公道的调薪机制。国度应(ying)对此(ci)加以指导,对做得好的企业或(huo)企业家予(yu)以褒奖、肯定,对部分侵占劳(lao)动者长处的企业进行监督(du),各地方(fang)也要渐渐提(ti)高最低工资标(biao)准。

企业应(ying)落实员工的法定工作时(shi)间和带(dai)薪休假(jia),让员工有时(shi)间去消费。每个企业做得好一(yi)点,就能改善社会整体(ti)的消费环境,形成正向竞争、良性循环,末了对每个企业和小我私家都是好事。

企业应(ying)注重经(jing)营效益和股东报答,减少“内卷”,注重质量、服务和品牌竞争。当前,中国很多行业“内卷”竞争对照严重,企业经(jing)营效益不高。范围以上工业企业2024年利润相比2021年下(xia)降(jiang)9.3%,已经(jing)连续3年负(fu)增长。岂论是国有企业还是民营企业,都应(ying)坚持效益优先,减少盲(mang)目投资与过度投资,注重经(jing)营效益和股东报答。工业领域竞争激(ji)烈,服务业如(ru)高端(duan)医疗、高端(duan)教(jiao)育等(deng)依然(ran)供不应(ying)求,企业可大显身手。

企业要在质量和服务上竞争,追求高质量、优服务、好价(jia)格(ge)。这样竞争的效果是整个社会产品质量越(yue)来越(yue)高、服务越(yue)来越(yue)好,每个企业都试(shi)图差异化、提(ti)供独(du)特的商品与服务,消费者会通过服务与品牌的差异表达个性与偏好,共同推(tui)动消费型社会发展。

(李振华系蚂蚁集团研究院院长,谢专系蚂蚁集团研究院高级研究员)

发布于:北(bei)京(jing)市(shi)![[环球]铁路五一假期运输旅客发送量累计超1亿人次](/images/news_pic/16.jpg)

![[万象]艾丽丝·门罗:一个有许多房间的小说家](/images/news_pic/27.jpg)

![[城市]小米汽车将“智驾”功能更名为“辅助驾驶”](/images/news_pic/11.jpg)

![[城市]莲花推出复古涂装限定版Emira跑车,致敬60年前F1世界冠军克拉克](/images/news_pic/1.jpg)

![[环球]营收最高增800% 券商一季度业绩“普涨”](/images/news_pic/30.jpg)

![[环球]深夜!美国关税,传来大消息!](/images/news_pic/3.jpg)

![[聚合]马尔代夫总统最新涉华表态](/images/news_pic/24.jpg)

![[城市]【十大券商一周策略】A股或继续体现独立性和韧性!科技成长风格回归](/images/news_pic/9.jpg)

![[城市]最新!天风证券回复问询](/images/news_pic/15.jpg)

![[动态]优雅过人教学,赶紧来国家队报道吧~](/images/news_pic/19.jpg)

![[生活]父亲:球迷有很多好想法 可以培养比丁俊晖更优秀的运动员](/images/news_pic/29.jpg)

![[聚合]巴特勒复出27 6库里17分 勇士险胜火箭抢到赛点](/images/news_pic/10.jpg)

![[社会]世界第一亨里克·冯·艾克曼携众顶级骑手齐聚上海环球马术冠军赛](/images/news_pic/17.jpg)