欙鳇茽餐新闻网

近年来的权益市场热点切换频繁、轮动加剧,要挑选一只好基金并不容易。已往十年间,偏股型基金首尾业绩差最高达455%,让很多人觉得基金投资难上加难。(见注1)

若是说挑选主动管理基金就像是挑选值得拜托的“掌舵人”,那末对付一位优秀的基金经理来说,顺风时的航速很重要,逆流时的波动性更枢纽。

从投资者回报的角度,基金经理的分析调查主要可以拆解为两方面,一是看他有没有长期持续超出市场的能力;二是在承担甚么样的风险下实现了这样的收益率。

为此,我们对全市场偏股型基金经理的“收益+风险”二维数据举行了全景扫描,在2016年前最先执掌偏股基金的基金经理中,仅64人实现了长期年化收益超10%,其中持续管理单只基金的只有30人,占全市场基金经理数量不到1%,可以说是真正的百里挑一。 (数据来源:Wind,时间停止2025年3月31日)

但光看产物收益率其实并不克不及衡量投资者的实际收益,一只基金,特别是偏股型基金,能否拿得住其实还取决于产物净值的波动率。

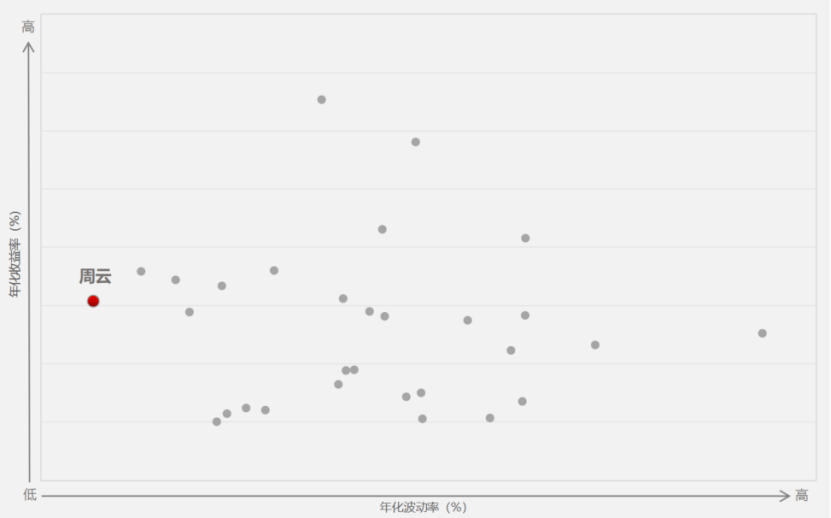

在上述的绩优基金经理名单中,东方红资产管理周云的风险收益图谱独具特色,波动率指标是其中最低的一位,真正实现了“在低波动中寻求收益”的投资目标。

展开剩余 92 %图:2016年以来持续管理过单只基金、长期年化收益率超10%的基金经理风险收益图谱

数据来源:以上业绩数据用Wind偏股型基金经理指数代表,为基金经理在管全部偏股基金产物根据份额加权的复权单位净值增长率;计算首次管理公募基金时间在2015年12月31日从前、且2016年以来持续管理过单只公募偏股基金的基金经理业绩数据;数据时间区间:任职以来至2025年3月31日。

近年来市场的崎岖加剧,当波动成为持有人难以承受之重时,周云却始终寻求保持投资平稳性,这类“巨轮式”的投资风格,或许正是长期主义者在历史长河中行稳致远的终极答案。

1

逆流而上

资本市场如同变幻莫测的海洋,多数投资者追逐着看似汹涌的顺流,却常忽视潜藏于深处的逆向洋流。经验丰富的航海者明白,看似风险的暗潮中往往蕴藏着富饶的渔场——这与逆向投资的逻辑不谋而合。

当市场陷入狂热时适度偏离航道,在冷清处锚定价值,是东方红基金经理周云践行了十多年的投资哲学,这类策略在他目前在管基金的业绩上也得到了一定的印证。

停止2025年3月末,周云管理的东方红京东大数据A建立以来收益率达192.90%,业绩比较基准收益率3.06%,跑赢基准189.84%,近3年、5年银河排名均位列同类前4%;东方红新动力A建立以来斩获398.35%收益,业绩比较基准收益率66.11%,逾额收益332.24%,近10年银河同类基金排名中位列第3名。

数据来源:基金A类份额2025年一季报,银河证券基金评价中心,计算停止2025.03.31,东方红京东大数据、东方红新动力基金产物分类为2.3.3 天真配置型基金(基准股票比例60%-100%)(A类)。

这份沉甸甸的结果单面前,是数次逆流而行的抉择。

在周云刚最先管理公募产物的2015年,当时正是A股杠杆牛市的序幕,正是A股典型的“杠杆牛市”,高杠杆使得很多中小盘股的股价脱离基本面。而到了2016年,后期积存的估值泡沫和概念炒作风险会合开释,主要市场指数迎来大幅调解。2015年9月14日,周云最先管理其代表作东方红新动力时,便采用锚定价值和偏逆向的投资方式,持有低估值的优质公司。

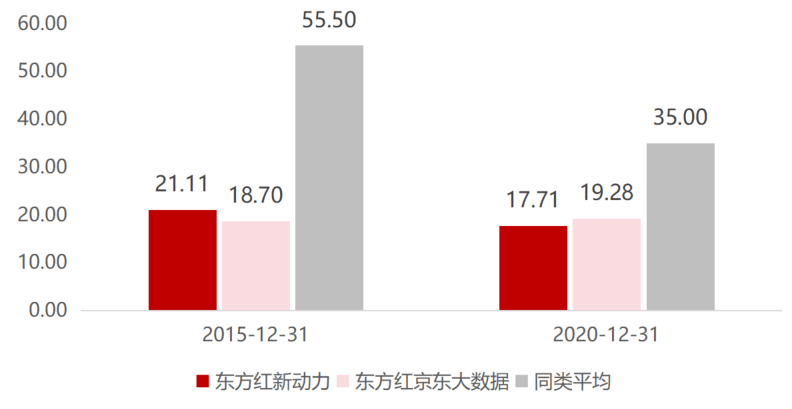

无独占偶,在2019-2020年的核心资产牛市中,市场对核心资产的上涨逐渐形成了共识,部份备受追捧的资产进入“越涨越买”的正向循环。但对周云而言,他依然是同样的“坚定价值”和“敢于逆向”,远离已经出现溢价的核心资产, 2020年底他所重仓的标的估值程度明显低于同类基金均匀程度。(见下图)

图:东方红新动力、东方红京东大数据2015年和2020重仓股均匀市盈率

数据来源:基金按期报告前十大重仓股数据、Wind,均匀市盈率=Sum(持仓市值)/Sum(持仓股票的(持仓市值*净利润/总股本*前十大重仓股收盘价))。

然而,逆向投资策略必定会伴随着短期的阵痛,比如2019、2020年核心资产收到追捧时周云所管理的产物业绩并没有很有锐度。不过,周云并不像传统价值风格的基金经理那样,只是“买入并持有”低估值的股票罢了。

在周云看来,“好”和“自制”是平等重要的,仅强调静态的“自制”而没有“好”做保证,容易陷入价值圈套。他认为,低估值时买入产生的高回报并不是经过市场把它炒上去、然后在估值高位卖给他人实现的,而是赚取的是公司经营的利润。

很快,他的逻辑便得到了考证。2021年以来至今震动下行,随着周期性的拉长,很多在上一轮牛市中被市场热炒的公司,都陷入出发展动力不敷的处境。而在这个历程中,周云所管理的基金净值并未遭到大幅冲击,甚至拉开了领先于沪深300指数的收益优势,将他对付价值和周期的理解转化了实着实在的回报。

图:东方红新动力累计收益率和市场表现对比

数据来源:Wind及基金按期报告,停止2025年3月31日。

2

几率衍生

传统的价值投资理论很容易让人有种静态的世界观,但从美股200多年的历史,我们会发现,行业结构发生了巨大的变化,灭亡了很多公司,也诞生了很多公司。A股也是云云,很多行业起升降落,但每一轮行业上涨,其中引领行业发展的公司也都在变化。

要应对内内部环境庞大的变化,《孙子兵法》中“先为弗成胜,以待敌之可胜”的战略思想被浩繁基金经理奉为圭臬。 周云将其精髓凝练为两重投资哲学:其一,风险控制优先于收益追逐,构建具备防备纵深的投资组合;其二,在确保生存安全边沿的前提下捕捉逾额收益机会。

这类攻守兼备的理念,在他管理的几率驱动型组合管理系统中得到系统化实践。

然而,分散化策略并不是随意为之,而是基于对每笔投资的胜率与赔率的精确计算,高胜率标的适度会合,高赔率机会小仓位参与,以此提升组合整体的盼望收益。

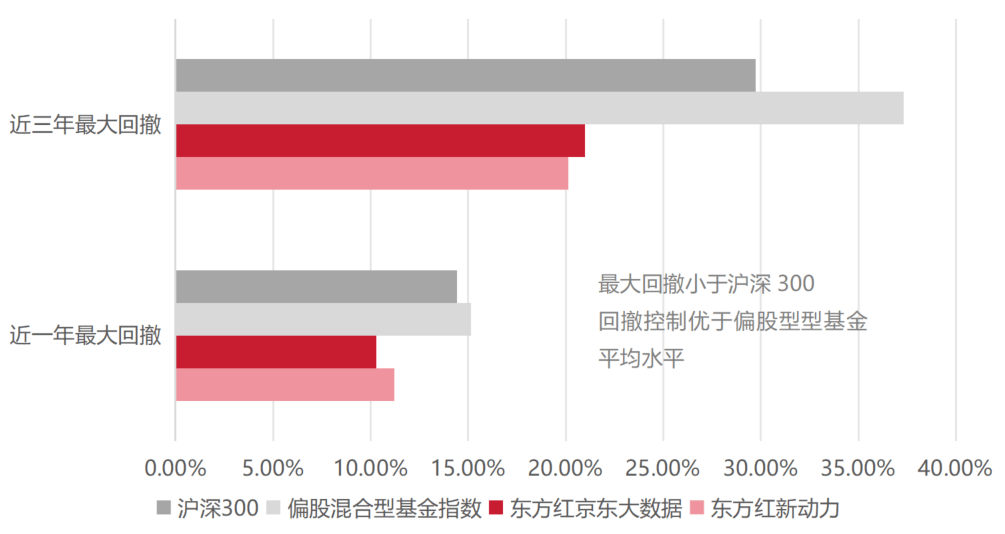

在2022-2024年的市场调解中,周云管理的基金最大回撤明显低于同类产物,显现了强大的防守能力。东方红新动力近3年最大回撤20.14%,同期偏股混合型基金指数为37.32%,沪深300为29.73%。即使是2024年最先管理设有三年持有期的产物——东方红智享,也保持了相对较好回撤控制,显现出穿越周期的稳健特性。

图:周云管理的偏股基金近一年、近三年最大回撤

数据来源:Wind及基金按期报告,2022.4.1-2025.3.31,以上数据为A类份额。最大回撤数据来自东方红资产管理,经托管行复核,东方红新动力混合A业绩比较基准近1年最大回撤9.74%,近3年最大回撤20.53%,东方红京东大数据业绩比较基准混合A近1年最大回撤10.69%,近3年最大回撤20.77%。

进一步分析来看,周云组合防备能力主要体目前两个方面,个股的分散和行业的分散。

首先,纵观周云管理的基金前十大重仓股,周云第一大重仓股占基金净值比不凌驾6%,前十大重仓股占基金净值比长期控制在30%摆布。 (数据来源:基金积年按期报告,2023年中报-2024年年报)

其次,他管理的基金行业配置均衡,这意味着他并不是经过押注赛道或主题来获取逾额收益。以东方红新动力为例,单个重仓行业占股票投资市值比不凌驾20%,前五大行业会合度近三年波动在50%摆布,近年来逐渐形成更均衡的行业分布格局。

图:东方红新动力行业配置

数据来源:基金2020年中报-2024年年报,以上为产物年报全部持仓股票的行业配置,申万一级行业分类。

周云认为,成功的投资应该是由几率驱动的,终极目标只有一个就是“剔除运气身分后能够波动地赢利”。

因此,作为一位基金经理,如何对付组合中分歧股票的仓位把控有分寸感,将决定组合顺应市场的能力。在周云的系统中,他会围绕凯利公式决定哪些行业或个股应该重仓或轻仓,再结合个股和行业的风险收益比确定上限。

此外,周云还会考量一旦对个股或行业判断失误,止损行为可能给组合带来的冲击,进而衡量各标的在组合中的比例。

3

倾听市场

投资世界永远充斥着看似对峙的命题:价值与成长,逆向与顺势,很多时候好的投资都诞生于矛盾的对峙统一当中。

然而,在周云身上,独立思考与倾听市场并不矛盾。

独立思考让他从传统的价值投资,转向构建几率系统下的多元组合,适度逆向以获得超出市场均匀程度的表现。

同时,他也会倾听市场的声音,提前存眷新兴家当,行使中观行业分析与微观趋势预判,探求被低估的成长赛道。正如他说,很多的价值投资也是在一个更大的趋势里做逆向投资,单纯的价值投资很容易让人陷入价值圈套,若是从中观、微观动身,可让我们捉住一些新兴行业的机会。

今年以来,由DeepSeek所激发的人工智能海潮持续发酵,我们看到, 早在2024年基金年报里,周云便已表露出对人工智能范畴和科技立异变革的洞察和见解。

2024年底,他就指出过,人们常高估短期而低估长期变革,AI驱动的新一轮家当革命很可能已开启,需严肃审阅AI对行业的深远影响。站在2025年起点,他认为,AI运用元年已至,必要大胆想象、谨慎求证。

展望2025年,只管短期的波动加剧,但周云对付中国经济和市场的中长期依然持乐观立场,他将结合市场与微观环境的变化,以乐观的心态去调解组合,争取为持有人创造更好的回报。

序幕

历经十年牛熊淬炼,周云依附持续稳健的业绩,生动解释了价值投资的进阶之道。这位兼具传统伶俐与现代头脑的基金经理,在逆向投资的底色上,构建起多元的几率系统。

若是用一句话来概括周云的投资框架,那就是 “逆局势,顺小势”,经过深度价值投资与几率头脑相结合,在控制风险的前提下为投资者寻求稳健的投资收益。站在全球变化加剧的新常态下,这类既敢于外行业革掷中淘金、又善于在泡沫怒潮中自洽的平衡伶俐,让他的组合能够具备赓续穿越市场的牛熊周期的“硬实力”。

从周云身上,我们看到,真正的价值投资不是刻舟求剑的教条,而是在科学框架下的持续进化。

注:周云投资管理年限12年,证券从业超16年。

东方红新动力混合A自周云任职以来至2025年3月31日年化收益率11.30%,同期业绩比较基准年化收益率为1.93%;东方红京东大数据混合A自周云任职以来至2025年3月31日年化收益率12.07%,同期业绩比较基准年化收益率为1.39%。产物业绩数据来自东方红资产管理,经托管行复核,业绩比较基准数据来自Wind。

注1:银河证券基金评价中心,偏股型基金(股票高低限60%-95%)(A类)。

注2:停止2025年3月31日,周云管理的每日开放式基金包括东方红新动力混合A、东方红京东大数据混合A、东方红优享盈余混合A、东方红立异趋势混合(多份额产物仅列示A份额)。

东方红新动力混合基金建立于2014.01.28,根据基金积年年报,东方红新动力混合基金A份额2020年-2024年净值增长率离别为32.50%、25.58%、-11.04%、6.72%、15.14%,业绩比较基准收益率离别为18.98%、-2.67%、-15.27%、-7.47%、12.36%。业绩比较基准为:沪深300指数收益率*70%+中国债券总指数收益率*30%。基金经理:杨达治(2014.01.28-2015.12.08),孙伟(2016.01.22-2017.04.11),周云(2015.09.14-至今)。

东方红京东大数据混合基金(A类)2020-2024年度净值增长率离别为:37.12%、30.51%、-10.81%、6.64%和13.37%,同期业绩比较基准收益率离别为:18.06%、0.44%、-15.04%、-6.75%和10.72%。本基金业绩比较基准为:中证800指数收益率*70%+中国债券总指数收益率*30%。东方红京东大数据混合基金建立以来基金经理变革情况:2015-07-31至2015-09-13杨达治;2015-09-14至2016-01-29周云、杨达治;2016-01-30至今,周云。

东方红优享盈余沪港深混合A(003396)2023-2024年度净值增长率离别为3.44%、12.28%;业绩比较基准收益率离别为-1.71%、12.63%,产物建立于2016-10-31,周云自2022-07-16管理至今,业绩比较基准为中证盈余指数收益率*60%+恒生指数收益率*20%+中国债券总指数收益率*20%。

东方红立异趋势混合(010699)周云自2024-07-20管理至今,未经历完整年度,暂不展现业绩。

风险提醒:

东方红智享三年持有期混合型证券投资基金设三年持有期,持有期内弗成赎回(盈余再投除外)。

东方红新动力混合、东方红京东大数据混合、东方红智享三年持有期混合为混合型基金, 其预期风险与预期收益高于债券型基金与泉币市场基金,低于股票型基金。

以上基金面临的主要风险包括但不限于:市场风险,管理风险,活动性风险,名誉风险,技术风险,操作风险,投资于中小企业私募债的风险,参与债券回购的风险,参与股指期货的风险,投资科创板股票的风险,参与存托凭据的风险,投资北交所股票的风险,本基金特有投资策略带来的风险,法律文件风险收益特征表述与销售机构基金风险评价可能不同等的风险,其他风险等。基金过往业绩及其净值高低并不预示未来业绩表现,其他基金的业绩不构成对本基金业绩表现的保证。基金投资需谨慎,请认真阅读基金的《基金合同》、《招募申明书》、《基金产物资料提要》等文件及相关公告。本基金的风险品级评级结果请以销售机构的评级为准,请投资者根据风险承受能力购买相匹配的风险品级产物。本基金由上海东方证券资产管理有限公司刊行与管理,代销机构不承担产物的投资、兑付和风险管理义务。

(CIS)

责编:王璐璐

校对:杨舒欣

公布于:广东省![[视野]不是我在等,是行业在等:魏建军的孤勇与时代回响](/images/news_pic/17.jpg)

![[动态]富国基金经理解码股债投资机会:A股盈利回升周期已启动 固收拥抱“哑铃型”配置](/images/news_pic/27.jpg)

![[动态]为了汽车产业健康发展宁愿挨骂,魏建军的警告引发全行业共鸣](/images/news_pic/26.jpg)

![[动态]新奥看好未来国内天然气市场10—15年增长,已签每年1000万吨LNG长协](/images/news_pic/18.jpg)

![[生活]国常会,最新部署!](/images/news_pic/13.jpg)

![[生活]突然!美联储,重大变数!](/images/news_pic/30.jpg)

![[生活]中共中央批准:刘桂平任天津市委副书记](/images/news_pic/15.jpg)

![[聚合]沿河“拉网式”排查全力搜救——广西龙胜山洪灾害救援现场见闻](/images/news_pic/28.jpg)

![[聚合]美国联邦法官就禁止哈佛大学招收国际学生政策发出临时限制令](/images/news_pic/5.jpg)

![[动态]俄外长:愿在换俘完成后提交和平条约备忘录草案](/images/news_pic/12.jpg)