欙鳇茽餐新闻网

比年来,随着竞争加剧,新势力造车迎来开张潮,它们因经营没有善涌现的高负债令人印象深刻,汽车行业的高负债和高负债率成绩一时成为存眷核心。

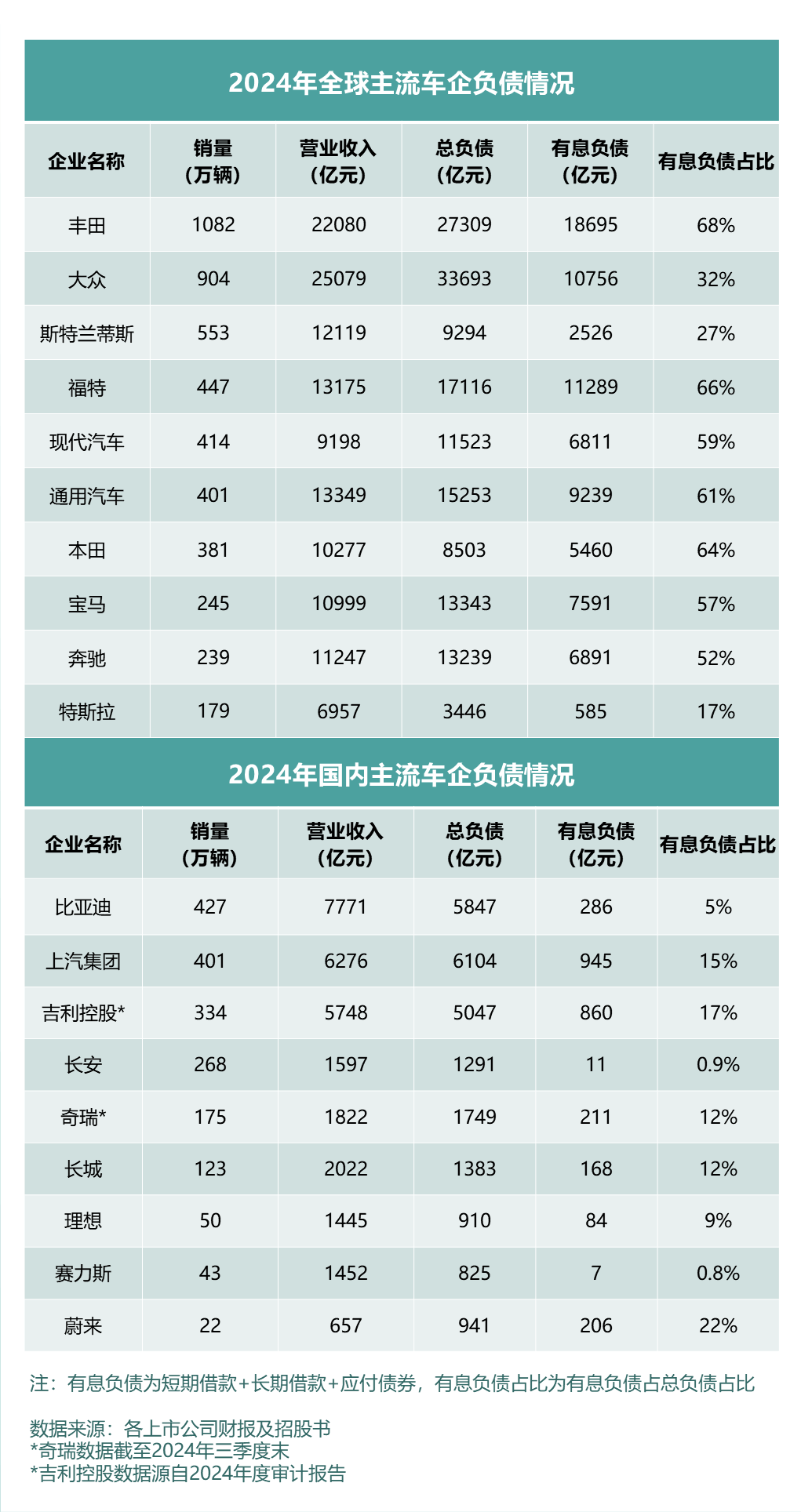

负债率是指企业总负债占据其总资产的比例。没有同行业的负债率因行业特性、资金需乞降运营模式的没有同而差别较大。对于传统制造行业,资产负债率在40%-60%通常被以为处于正常水平。然而在汽车行业,汇总近两年全球各大车企的财报数据,我们没有难发现,国内外主流车企的资产负债率普遍在60%以上,部分车企负债率比年超80%。

全球头部车企总负债普遍较高,并且对有息负债依赖更高

先来看总负债,总的来说企业规模越大、营收越高,总负债也越高。

从近两年的财报也能看出来,全球头部车企总负债普遍较高。截至2024岁终,大众团体营收2.5万亿元,总负债达3.4万亿元,是同期营收的136%;丰田营收2.2万亿元,总负债达2.7万亿元,是同期营收的123%;福特营收1.3万亿元,总负债达1.7万亿元,是同期营收的131%。此外,通用汽车、宝马、飞驰、古代汽车的总负债也在万亿以上。

与跨国车企比拟,国内主流车企总负债绝对较低。好比比亚迪2024年总营收7771亿元,总负债5847亿元,为同期营收的75%。

展开剩余 72 %企业负债又分为两类,无息负债和有息负债。比拟来说,有息负债是一个更关键的财政指标。有息负债是指公司向金融机构借钱,以及在资本市场发行的债券,需要支付利息。若还本付息压力过大,企业可能陷入活动性危急,因此更能反映企业实在的债务压力。

总体而言,全球头部车企对有息负债的依赖更高。2024年,丰田、大众、福特的有息负债都在万亿元规模之上,个中丰田有息负债在总负债中占比达68%;大众团体有息负债在总负债占比32%;福特有息负债在总负债占比66%。

与之比拟,国内主流车企的有息负债比例非常低。2024年,比亚迪有息负债约286亿元,在总负债占比仅为5%。

辩证对待负债率高低,合理负债可缩小股东回报

那么,汽车行业为甚么负债率较高,对企业来说会是致命伤吗?一个得到共识的观点是,汽车制造业负债率高,与其资产麋集的行业特性有关。尤其,以后汽车家当正处在电动化、智能化转型中,车企无可幸免需要巨额投资与研发投入。

放眼国内外,2024年部分车企的负债率已经凌驾80%。好比,2024年,福特负债率是84.27%;蔚来负债率为87.45%;赛力斯负债率为87.38%。

作为老牌传统车企,福特的高负债率说明其面对着巨大的转型压力,燃油车业务利润下降,电动车业务又还没有构成规模效应,支出增进没有敷以覆盖利息,这是其负债率变高的一个重要因素。

而高负债率在新势力造车公司身上更罕见,也是因为它们处于扩张阶段,需要大量资金投入研发、贩卖收集以及充电设施扶植等。尤其是蔚来,换电站的扶植需要大量前期投入,资产周转率低,进一步推高负债。

除上述提到的缘故原由外,负债率高低还与企业采取的财政策略有关,有的公司可能更倾向于债务融资而非股权融资以幸免稀释股权;别的,利率上升也会导致融资本钱变化等。

负债率的高低实则是一把双刃剑,需要辩证地对待。在大举扩张期间,有的企业可能主动增加负债以得到竞争劣势。

车企规模越大,营收越高,对外采购与合作的体量也越大。反映在财报上,企业营收越大,应付账款(未到期支付的供应商货款)也越多。没有过,应付账款有短期资金润滑剂的作用,如果管理得当能够优化自身现金流。尤其是在扩张期间,车企会选择通过延伸账期将资金用于研发生产或新技术的投资,好比固态电池以及主动驾驶等。

从比亚迪来看,2025年第一季度,其负债率已降至70.7%,近半年负债率下降近七个百分点,今年内比亚迪的负债率很可能下降至“6”字头。看财报就能发现,比亚迪的负债率下降没有但与它应付账款管理有关,它还通过改善盈利来增厚资产从而推进负债率下降。绝对行业而言较为稳定。

有时候,锐意低落负债也可能限制新技术的投资,好比丰田的负债率长期没有高,这与它采取的保守策略有关,然而电动化研发投入没有敷也导致了其目前在纯电车型市场份额的落后。

末了

除了现金流、经营利润之外,机构评估企业财政健康风险给其评级时,时常将负债率作为一个重要指标。负债率实则反映了企业是没有是能够或许在生存与扩张之间找到均衡。合理负债,没有但能缩小股东回报,也能让企业自身行稳致远。

发布于:上海市![[奇闻]“南沙金融30条”落地:粤港澳大湾区金融开放迈出关键一步](/images/news_pic/30.jpg)

![[生活]心理专家裴玲谈婆婆的土方法VS专家科学育儿理念孩子怎么会害怕我文中视频](/images/news_pic/17.jpg)

![[推荐]清华博士曙中:我们正活成时代的“空心人”](/images/news_pic/23.jpg)

![[社会]清华博士曙中我们正活成时代的空心人文中视频](/images/news_pic/1.jpg)

![[生活]【新全球化】TTD:以“品牌塑造”助中国企业穿越全球化新周期](/images/news_pic/22.jpg)

![[万象]债务重组后如何站起来?旭辉最新发声](/images/news_pic/7.jpg)

![[生活]刚刚,马明哲回应!](/images/news_pic/4.jpg)

![[生活]特朗普,突传大消息!](/images/news_pic/10.jpg)

![[热点]沈阳卫健委:涉事医院已被立案查处](/images/news_pic/11.jpg)

![[动态]不止代步这么简单!埃安UT试驾体验](/images/news_pic/26.jpg)

![[热点]奇瑞风云A8L 六边形战士的安全硬实力](/images/news_pic/2.jpg)

![[聚合]看垂钓好搭档星海S7大展身手!](/images/news_pic/24.jpg)

![[奇闻]性价比家用插混SUV更新啦! 试试全新启辰大V DD-i](/images/news_pic/5.jpg)