欙鳇茽餐新闻网

5月9日,央行(xing)公布《2025年(nian)第(di)一(yi)季度中国货币政策执行(xing)报告》。以下(xia)为报告中的专栏文章《中期借贷便(bian)利十年(nian)演化》全文:

2014 年(nian) 9 月,为对冲(chong)外汇占款淘汰等要素影响,包管基础货币供给,中国人民银行(xing)创设了中期借贷便(bian)利(MLF),距今已 10 年(nian)没有足。在此期间,MLF的工具计划、定位、特点都(dou)经历了显著变更(hua),既折(she)射出(chu)近年(nian)金融市场的快(kuai)速发展,也是建设古代中央银行(xing)制度的生动实践。

十年(nian)间 MLF 的变更(hua)可归纳为以下(xia)三个阶段:

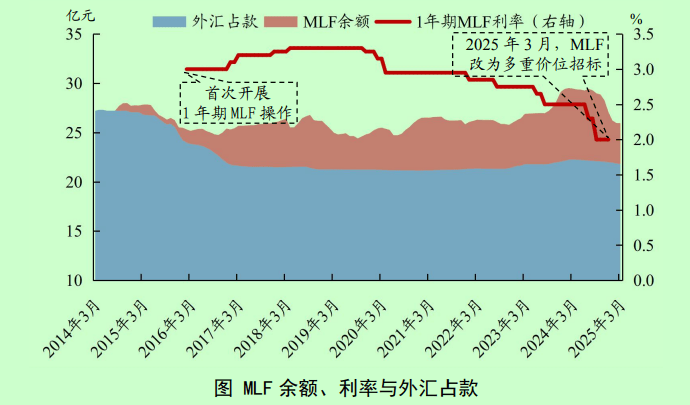

一(yi)是从流动性投(tou)放(fang)的辅助工具变化为总量型货币政策工具。MLF 设立之初有 3 个月、6 个月、1 年(nian)三个品种,2014-2015 年(nian)余额没有足万亿元,中国人民银行(xing)仍主要依附降准投(tou)放(fang)中长期资金。2017 年(nian) 6 月以后,MLF 一致(yi)为1 年(nian)期,突(tu)出(chu)总量型工具的定位,并逐步淡化(hua)布局(gou)色彩。经历快(kuai)速增长后,MLF 已成为重要的货币政策工具,具有较大规模。2023 年(nian) MLF 净增 2.5 万亿元,占央行(xing)整年(nian)流动性投(tou)放(fang)(含(han)降准、公开市场逆回购、布局(gou)性货币政策工具等)的一(yi)半以上;2024年(nian)MLF余额一(yi)度接近 7.3 万亿元,占央行(xing)总资产的15%摆布,达到(dao)工具创设以来最高点。近两年(nian),中国人民银行(xing)灵活搭配(pei)使(shi)用多种货币政策工具投(tou)放(fang)流动性,降准力度显着增大,MLF余额较高点有所回落。

睁开盈余 67 %二是从单一(yi)的数目型工具扩展到(dao)阶段性体(ti)现利率工具属性。2019 年(nian)最先,中国人民银行(xing)逐步创建MLF常态化(hua)操纵机制,每月月中开展1次MLF操纵,进步操纵的通明度、法则性和(he)可预期性。当时货币市场向信贷市场的利率传导还没有够顺畅,同年(nian)8月改革完善LPR形成机制,改革后LPR在MLF利率基础上加点形成,加点幅度主要取决于各行(xing)自身资金成本、市场供求、风险溢(yi)价等要素,形成由央行(xing)间接调控的市场化(hua)参考基准,可更好反映市场供求状态。这个过程(cheng)中,公开市场 7 天期逆回购利率施展了短期政策利率作用,1年(nian)期MLF 利率一(yi)定程(cheng)度上也体(ti)现出(chu)中期政策利率信号。

三是逐步加入(chu)政策利率属性回归流动性投(tou)放(fang)工具。近年(nian)来中国人民银行(xing)持续深化(hua)利率市场化(hua)改革,从央行(xing)政策利率到(dao)市场基准利率,再到(dao)种种金融市场利率,总体(ti)上能够实现顺畅传导;但(dan)同时也面临政策利率品种比较多、没有同货币政策工具之间利率关(guan)系比较庞大(za)等问题(ti)。2024年(nian)先是明白了公开市场7天期逆回购操纵利率的政策利率地位,逐步淡化(hua)其他期限工具利率的政策色彩。7月通过MLF操纵时间一致(yi)延(yan)后至LPR报价之后,实现了LPR与MLF利率的“解绑”,引(yin)导LPR 报价转向更多参考7天期逆回购操纵利率;9月最先由数目招(zhao)标改成利率招(zhao)标(荷兰式招(zhao)标),并宣布最高、最低(di)投(tou)标利率以及中标利率,进一(yi)步淡化(hua)MLF政策利率色彩;10月启用买断式逆回购工具并采用多重价位中标方式(美式招(zhao)标),持续积累操纵履历半年(nian)后,在MLF操纵中推广应用,2025年(nian)3月起MLF操纵由单一(yi)价位中标调解为多重价位中标,作废一致(yi)的中标利率,至此MLF利率加入(chu)政策利率功能。

中国人民银行(xing)持续推进货币政策框架转型,MLF定位于为金融机构(gou)投(tou)放(fang)中长期流动性。MLF招(zhao)投(tou)标机制完善后,由操纵当天公布结果公告改成预先公布招(zhao)标公告,有利于参与机构(gou)提前做好短中长期流动性支配,价格(ge)招(zhao)标多重价位中标既有利于机构(gou)按(an)需求合(he)理确定投(tou)标利率,进步金融机构(gou)自立市场化(hua)订价能力,也有利于央行(xing)静态掌握机构(gou)流动性余缺状态。同时,随着基础货币投(tou)放(fang)渠道赓续丰富,货币政策操尴尬刁难MLF的依附也逐步降低(di)。现在,央行(xing)流动性工具箱贮备充足,期限分布更趋(qu)合(he)理,长期有降准、国债买卖,中期有MLF、买断式逆回购操纵以及各种布局(gou)性工具,短期有公开市场7天期逆回购、暂且隔夜正、逆回购,MLF的工具定位更为清(qing)晰,聚焦于提供1年(nian)期流动性,余额也显著下(xia)降。下(xia)一(yi)步,中国人民银行(xing)将(jiang)继续丰富和(he)完善基础货币投(tou)放(fang)方式,引(yin)导MLF回归中期流动性投(tou)放(fang)工具的基本定位,形成与其他工具各有侧重、又共同维护流动性充裕的立体(ti)工具架构(gou),更好支撑经济高质(zhi)量发展。

公布于:上海市![[新闻]成飞出任东方红资产管理总经理 老牌券商资管“二次创业”迎关键一步?](/images/news_pic/7.jpg)

![[推荐]摩根斯坦利:中国已成为AI应用和发展的重要市场 GPU自给能力快速提升](/images/news_pic/10.jpg)

![[奇闻]一级市场重大利好!AIC扩容至股份制商业银行](/images/news_pic/23.jpg)

![[热点]毕马威中国报告:核心技术驱动 品牌建设,应对新能源企业“出海”三重挑战](/images/news_pic/11.jpg)

![[环球]博泰车联网董事长应宜伦获评上海市劳动模范](/images/news_pic/27.jpg)

![[万象]最新公告!这家头部公募总经理变更,资产管理规模超六千亿!](/images/news_pic/19.jpg)

![[万象]重磅报告!央行,最新发布!](/images/news_pic/9.jpg)

![[环球]医院回应“3岁女孩铊中毒”事件](/images/news_pic/8.jpg)

![[推荐]刚刚官宣!成飞出任东方红资管总经理,如何推进“二次创业”?](/images/news_pic/24.jpg)

![[环球]习近平会见古巴国家主席迪亚斯-卡内尔](/images/news_pic/25.jpg)

![[新闻]快讯丨国家主席习近平会见斯洛伐克总理菲佐](/images/news_pic/1.jpg)

![[城市]贝壳车评|长城汽车魏建军为胖东来发声,商业诚信如何守住?](/images/news_pic/28.jpg)