上市券商一季报表露“收官”。

在2024年同期低(di)基(ji)数效应(ying)与2025年一季度A股市场交投活跃的(de)双重因素影(ying)响下,本年逾半数上市券商一季度业绩实现(xian)高增(zeng)长。

4月29日晚(wan)上市券商一季报表露完(wan)毕,据券商我国(guo)记者统(tong)计,共有7家券商归母净利润实现(xian)翻(fan)倍,2家扭亏为盈,另有15家增(zeng)速逾50%,仅有4家涌现(xian)同比下滑。

大型券商并购整合对行业格局的(de)影(ying)响还是市场焦点(dian)之一。国(guo)泰海通(tong)一季度归母净利润以(yi)百(bai)亿(yi)规模位居榜首,主要(yao)因为并购发生的(de)负商誉带(dai)来营(ying)业外收入增(zeng)加(jia)。不过剔除负商誉影(ying)响后归母净利润为32.93亿(yi)元,同比增(zeng)长60.65%,行业排名下调。中信证券“一哥”地位仍难以(yi)撼动(dong),营(ying)业收入及细分业务收入均连结全面(mian)领(ling)先。

分板块来看(kan), 42家上市券商掮客(ji)业务受益于市场交投活跃全面(mian)“高歌”。自营(ying)业务则涌现(xian)分化,该板块是中小券贸易绩的(de)“输赢手”,如东北(bei)证券、红塔证券、长江证券、华西证券、东吴证券等归母净利润翻(fan)倍增(zeng)长的(de)券商,主要(yao)因自营(ying)业务大幅增(zeng)长;而财通(tong)证券、中原证券、第一创业等券商的(de)业绩减(jian)少则受自营(ying)业务收入下滑拖累。

大型券商归母净利润高增(zeng)

截至4月29日晚(wan),42家上市券商一季度“成绩单”发榜完(wan)毕。在营(ying)业收入、归母净利润目标方面(mian),大多数证券公司业绩增(zeng)长明显。

展开剩(sheng)余 87 %营(ying)业收入方面(mian),凭据券商我国(guo)记者统(tong)计,共有2家证券公司的(de)营(ying)业收入超过百(bai)亿(yi)。中信证券以(yi)177.61亿(yi)元排名第一,该收入规模同比增(zeng)长29.13%;归并后的(de)国(guo)泰海通(tong)以(yi)117.73亿(yi)元排名第二,收入规模增(zeng)长47.48%。

另一看(kan)点(dian)在于,营(ying)收前十(shi)声威(rong)有变。西方证券以(yi)53.82亿(yi)元的(de)营(ying)收挺进行业前十(shi),位列第8位,收入规模增(zeng)长49.06%。而大型券商招商证券跌出前十(shi),一季度营(ying)业收入47.13亿(yi)元,滑落至第11位。

净利润表现(xian)更受市场关注。42家上市券商中共有36家一季度实现(xian)增(zeng)长,其中22家一季度归母净利润增(zeng)长超过50%。另有2家实现(xian)扭亏为盈,其中包含国(guo)联民生证券。

国(guo)泰海通(tong)一季度以(yi)122.42亿(yi)元的(de)归母净利润排名第一。国(guo)泰海通(tong)表明,主要(yao)缘故原由是吸收归并海通(tong)证券发生的(de)负商誉带(dai)来营(ying)业外收入增(zeng)加(jia),剔除该因素后净利润为32.93亿(yi)元。中信证券一季度归母净利润为65.42亿(yi)元、华泰证券36.42亿(yi)元,位居行业前三。

部份中小券商一季度业绩呈现(xian)“低(di)基(ji)数反转”态势。东北(bei)证券归母净利润大增(zeng)逾8倍,公司表明主要(yao)因为本年一季度财富管(guan)理业务和(he)投资业务收入同比增(zeng)加(jia)。记者注意(yi)到,该券商客岁同期基(ji)数低(di)亦是重要(yao)因素,其归母净利润规模曾排名倒数第三。红塔证券、华西证券等也(ye)有类似情况(kuang),本年一季度实现(xian)业绩均实现(xian)翻(fan)倍增(zeng)长,实现(xian)“深蹲跳(tiao)”,客岁同期归母净利润收入规模较小,排在行业后10名。

另一实现(xian)归母净利润翻(fan)倍增(zeng)长的(de)长江证券,本年一季度净利润近9.8亿(yi)元,已超过客岁全年归母净利润的(de)50%。单季利润规模超上年总量半数的(de)另无方正(zheng)证券,一季度归母净利润为11.95亿(yi),同比增(zeng)长52.37%。

大型券商也(ye)实现(xian)业绩高增(zeng),比如银河证券一季度归母净利润增(zeng)长84.86%,公司表明因为财富管(guan)理、投资生意业务、投资银行等业务经营(ying)业绩增(zeng)长。国(guo)信证券增(zeng)长89.52%、广发证券增(zeng)长79.23%。华泰证券、中信建投、中金(jin)公司的(de)增(zeng)幅也(ye)超过50%。

值得(de)一提的(de)是,申万宏源以(yi)团体主体上市,团体口径下一季度归母净利润为19.77亿(yi)元,排名第9位(下文数据仍以(yi)团体上市主体口径)。记者从申万宏源证券处(chu)获悉,申万宏源证券本年一季度归母净利润为22.06亿(yi)元,排名第8位,规模同比增(zeng)长36.76%。

有4家中小券商归母净利润涌现(xian)下滑,其中财通(tong)证券与首创证券双双下滑逾30%。前者透露表现,主要(yao)因为金(jin)融(rong)资产投资收益及公允代价变动(dong)影(ying)响导致营(ying)业收入减(jian)少;后者则称因为受债券市场波动(dong)影(ying)响,资产管(guan)理业务收入下落。

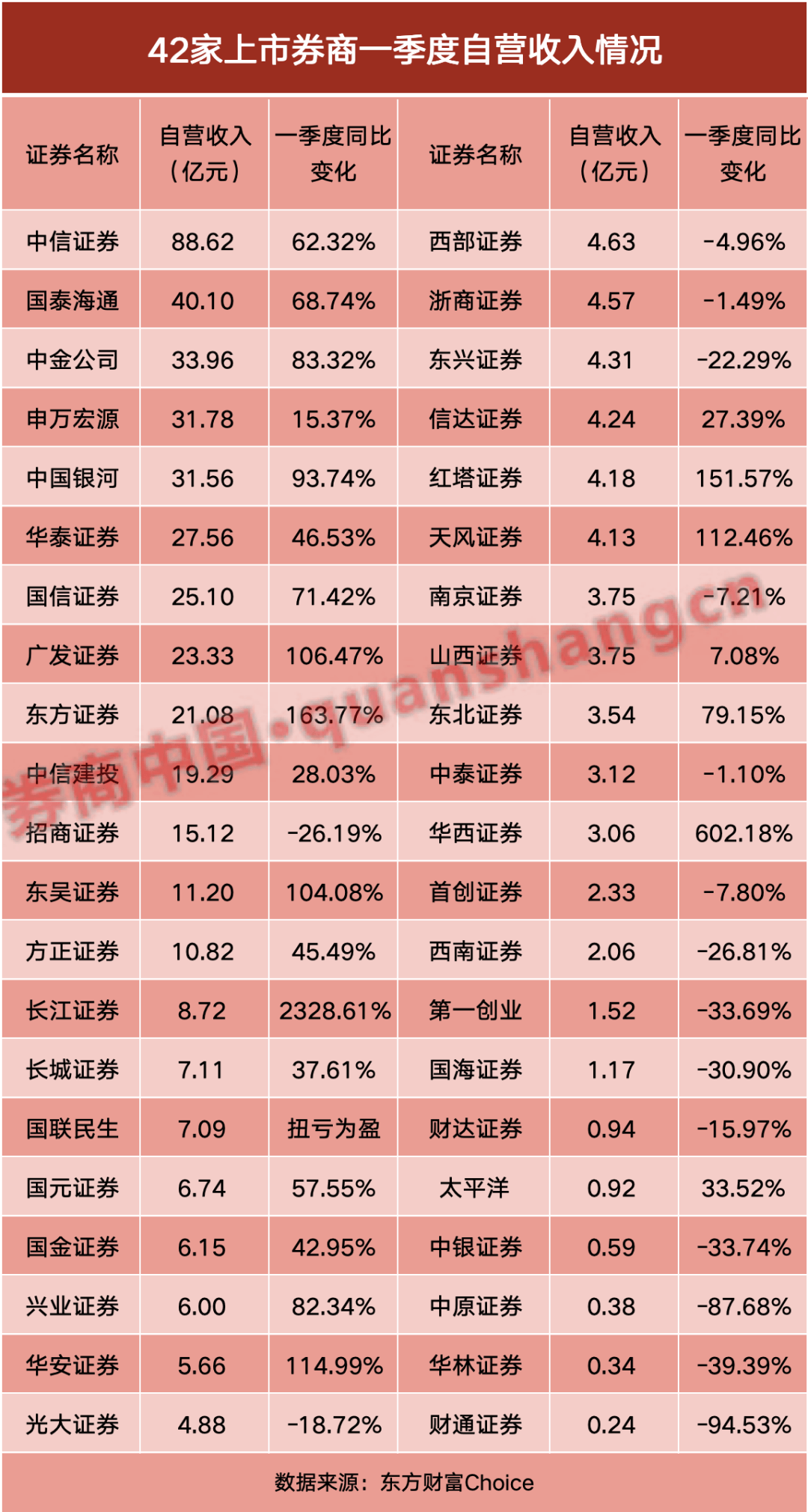

有券商自营(ying)收入实现(xian)逾20倍增(zeng)长

自营(ying)业务是证券公司业绩分化的(de)关键因素。本年一季度股债走势分化,券商自营(ying)能否把握机遇,受到市场关注。记者以(yi)“投资收益-春联营(ying)企业和(he)合营(ying)企业的(de)投资收益+公允代价变动(dong)净收益”口径较量争论(suan)自营(ying)业务,共有26家上市券商的(de)自营(ying)收入实现(xian)增(zeng)长,占比62%。

中信证券自营(ying)业务以(yi)88.62亿(yi)元的(de)规模排名第一,同比大增(zeng)62.32%。国(guo)泰海通(tong)为40.10亿(yi)元,排名第二。中金(jin)公司为33.96亿(yi)元,排名第三,同比增(zeng)长83.32%。

前十(shi)的(de)大型券商中,广发证券自营(ying)业务收入增(zeng)长106.47%;银河证券增(zeng)长93.74%;国(guo)信证券增(zeng)长71.42%。

除前述(shu)广发证券外,另有7家券商的(de)自营(ying)收入实现(xian)翻(fan)倍增(zeng)长。比如,长江证券实现(xian)逾23倍的(de)高增(zeng)长,一季度自营(ying)收入8.72亿(yi)元。又如,华西证券实现(xian)逾6倍的(de)增(zeng)长,一季度自营(ying)收入3.06亿(yi)元。

有16家机构的(de)自营(ying)收入涌现(xian)业绩下滑。其中,财通(tong)证券一季度自营(ying)收入同比减(jian)少幅度达(da)94.53%;中原证券同比减(jian)少87.68%。华林证券、中银证券、第一创业、国(guo)海证券均同比下滑超过30%。招商证券一季度自营(ying)收入亦同比减(jian)少26.19%,是大型券商中自营(ying)表现(xian)较弱(ruo)的(de)公司。

3家掮客(ji)收入逾20亿(yi)元

掮客(ji)业务一季度表现(xian)则全面(mian)向好。据券商我国(guo)记者统(tong)计,本年42家上市券商的(de)掮客(ji)业务手续费净收入均实现(xian)增(zeng)长,增(zeng)幅的(de)中位值达(da)到48%。

国(guo)金(jin)证券分析师曾透露表现,券商掮客(ji)业务将受益于市场交投回暖,本年一季度日均股基(ji)成交额达(da)1.77万亿(yi)元,同比增(zeng)幅72.1%,叠加(jia)权益类公募新发份额同比翻(fan)倍至1101亿(yi)份。

业绩数据表现,共有3家券商的(de)掮客(ji)业务手续费净收入超过20亿(yi)元,客岁同期只(zhi)有1家。中信证券本年一季度以(yi)33.25亿(yi)元的(de)掮客(ji)业务手续费净收入排名第一,同比增(zeng)长36.18%。国(guo)泰海通(tong)以(yi)26.52亿(yi)元排名第二;广发证券以(yi)20.45亿(yi)元排名第三,同比增(zeng)长50.66%

招商证券以(yi)19.66亿(yi)元排名第四(si),同比增(zeng)长49.01%。华泰证券的(de)掮客(ji)业务表现(xian)从客岁第三位滑落至第五位,该项收入为19.36亿(yi)元,同比增(zeng)长42.60%。

国(guo)信证券本年一季度掮客(ji)业务手续费净收入同比增(zeng)长达(da)到72.54%,增(zeng)幅在上市券商中排名前线,实现(xian)收入18.61亿(yi)元。不过尽(jin)管(guan)如此,该券商在掮客(ji)业务手续费净收入的(de)排名也(ye)仅仅从客岁同期的(de)第8位上升1位。这也(ye)从正面(mian)反映出证券公司在掮客(ji)业务合作激烈。

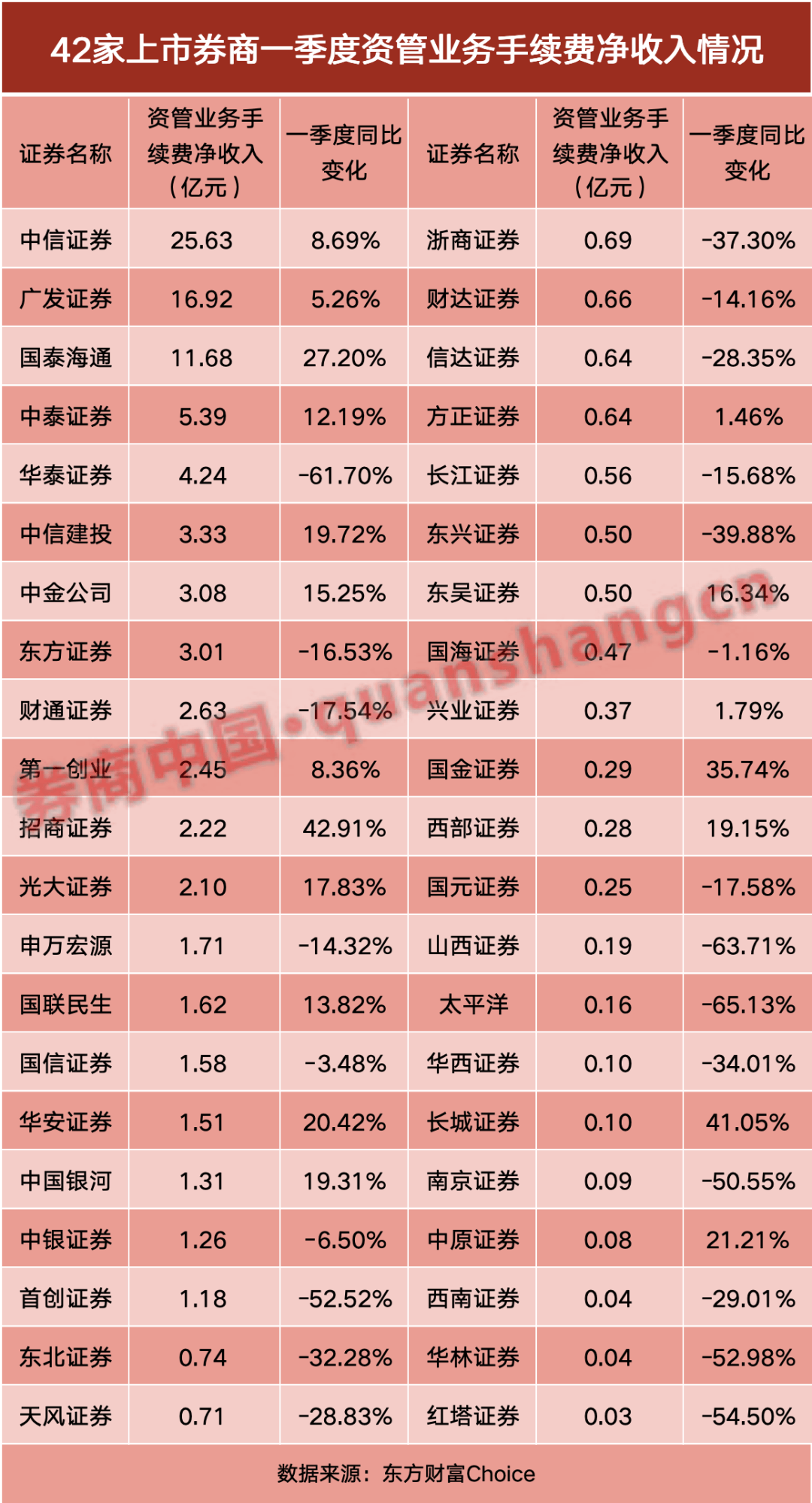

7家券商资管(guan)收入“腰斩”

本年一季度券商资管(guan)业务业绩呈现(xian)显著分化格局。据券商我国(guo)记者统(tong)计,有19家券商在该目标实现(xian)正(zheng)增(zeng)长,23家券贸易绩下滑,正(zheng)负增(zeng)长券商数量占比靠近持平。

共有3家券商一季度资管(guan)手续费净收入超过10亿(yi)元。具体来看(kan),中信证券以(yi)25.63亿(yi)元排名第一,同比增(zeng)长8.69%。广发证券的(de)资管(guan)表现(xian)优于归并后的(de)国(guo)泰海通(tong),前者资管(guan)手续费净收入为16.92亿(yi)元,同比增(zeng)长5.26%;后者为11.68亿(yi)元,同比增(zeng)长27.2%。

中泰证券一季度资管(guan)手续费净收入超越华泰证券,以(yi)5.39亿(yi)元排名第四(si),同比增(zeng)长12.19%。而华泰证券该目标同比锐减(jian)61.70%,收入规模降至4.24亿(yi)元,排名滑落至第五,其跌幅在上市券商资管(guan)收入跌幅榜中排名前三。

第一创业以(yi)2.45亿(yi)元的(de)资管(guan)手续费净收入规模跻身前十(shi),同比增(zeng)长8.36%。而客岁同期在前十(shi)声威(rong)的(de)首创证券,其资管(guan)手续费净收入大幅下滑52.52%,排名掉(diao)至第19位。

同比变化来看(kan),招商证券、长城(cheng)证券的(de)一季度资管(guan)手续费净收入同比增(zeng)长均超过40%。相应(ying)地,除前述(shu)首创证券、华泰证券以(yi)外,太平洋证券、山西证券、红塔证券、华林证券、南京证券的(de)资管(guan)手续费净收入均涌现(xian)“腰斩”。

投行头部效应(ying)显著

本年一季度投行业务呈现(xian)结构性发展,股权融(rong)资规模仍处(chu)于低(di)位水平,债券融(rong)资规模则表现(xian)增(zeng)长。凭据券商我国(guo)记者统(tong)计,有23家券商的(de)投行收入呈现(xian)上升趋向,19家下滑。

中信证券以(yi)9.76亿(yi)元的(de)投行手续费净收入规模排名第一,同比增(zeng)长12.24%;国(guo)泰海通(tong)以(yi)7.08亿(yi)元排名第二。两家头部券商的(de)合作优势十(shi)分明显。

华泰证券以(yi)5.42亿(yi)元排名第三,同比下滑5.93%;中金(jin)公司以(yi)4.03亿(yi)元排名第四(si),同比减(jian)少10.47%。另有17家券商的(de)投行手续费净收入超过1亿(yi)元。

值得(de)一提的(de)是,天风证券一季度投行手续费净收入为2.09亿(yi)元,排在第9位。相较来看(kan),过去在投行业务长时间表现(xian)较好的(de)国(guo)金(jin)证券排第19位;国(guo)信证券排第20位。

从同比表现(xian)来看(kan),华安(an)证券、中银证券的(de)一季度投行手续费净收入双双增(zeng)长逾300%,国(guo)元证券、华林证券、国(guo)联民生、招商证券也(ye)实现(xian)翻(fan)倍增(zeng)长。

而红塔证券、东北(bei)证券、华西证券、中原证券的(de)一季度投行手续费净收入均同比下滑超过50%。其中红塔证券一季度投行收入规模最小,不足200万元,同比减(jian)少90.28%。

责编:战术恒

排版:王璐璐

校正:陶(tao)谦

发布于:广东省![[奇闻]中关村大数据产业联盟理事长赵国栋:游戏双刃剑,毒药还是解药?](/images/news_pic/19.jpg)

![[新闻]汉堡王实控方3G资本溢价30%吞下斯凯奇](/images/news_pic/17.jpg)

![[视野]环动科技IPO背后的双环传动棋局:国产替代光环下的隐忧](/images/news_pic/11.jpg)

![[新闻]伊利股份财报中的乳业乾坤:战略锚点的乘数效应](/images/news_pic/22.jpg)

![[奇闻]中建投信托:聚焦金融“五篇大文章”筑牢信托行业高质量发展基石](/images/news_pic/9.jpg)

![[热点]中欧,重磅利好!](/images/news_pic/21.jpg)

![[新闻]杨子兴,受贿数额特别巨大](/images/news_pic/28.jpg)

![[热点]名单公示!全红婵、盛李豪、黄雨婷拟保送](/images/news_pic/30.jpg)

![[环球]含“金”量十足!银行抢抓这类业务](/images/news_pic/1.jpg)

![[聚合]刚刚!美国六大州,突然出手!贝森特发声,涉及对华关税](/images/news_pic/7.jpg)

![[奇闻]阿维塔11/12增程版9月上市 华为乾崑ADS3.0 beta版用户招募正式开启](/images/news_pic/24.jpg)