欙鳇茽餐新闻网

白酒周期调整下,对白酒渠道商而言,库存的意义发生了颠覆性的变化:从“收益”变成“压力”。这一变化的逻辑在于,在白酒市场终端价格下行配景下,存货不仅意味着渠道要面临叠加风险,还将面临高额的仓储、管理等本钱费用。

对此,为保证自家渠道的良性进展,很多酒企告辞传统的压货模式,主动助力酒业渠道们“去库存”。但是,“去库存”也是一道难做的均衡题,激进的去库存模式会压低终端市场价格,太柔和渠道又难以疾速回笼资金。

此外,在渠道去库存、市场终端动销较弱的大配景下,库存压力是否会进一步向下游酒企传导?酒企们的存货数据面临怎样的变化?本期南都湾财社酒水课题组记者将从各大白酒上市公司的存货及其更改探析酒业库存现状及将来趋向。

南都湾财社记者摄

九成酒企存货呈上升趋向,古井贡酒等同比增长超20%

睁开剩余 88 %“目前库存像堰塞湖一样去化缓慢。且整个白酒市场成交价格呈下行趋向,烟酒行都不敢过多进货,因为担心本日多进货,第二天会贬值,署理商也不敢多进货。”对于白酒行业库存现状,白酒分析师肖竹青对南都湾财社记者表示。

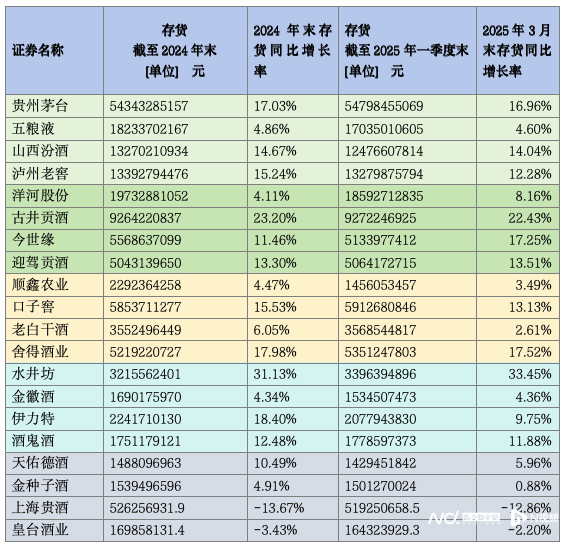

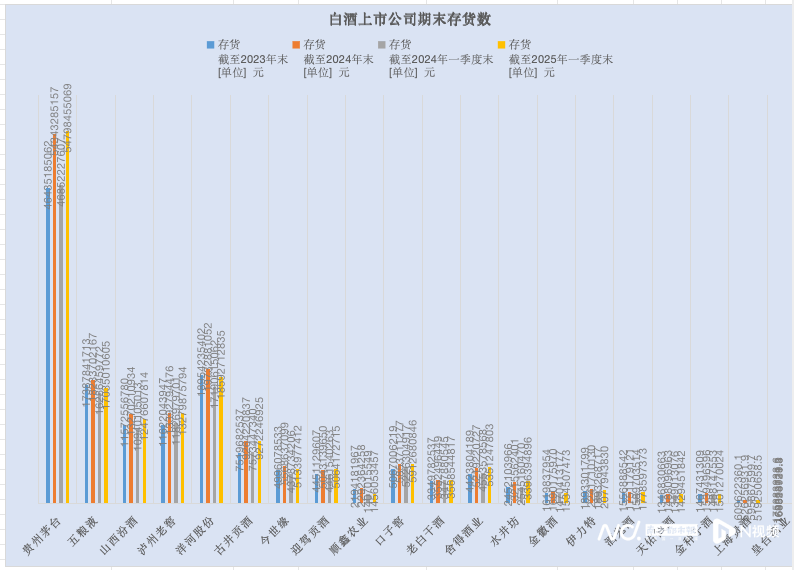

据记者梳理发现,截至2024年末,在统计的20家酒企中,有18家白酒上市公司的存货同比增长,不乏存货增长率超过30%的酒企;截至2025年一季度末,仍有18家白酒上市公司的存货呈现同比增长的态势,个中古井贡酒(000596.SZ)等酒企存货同比增长超23%。

数据来源于iFind同花顺、上市公司财报,南都湾财社记者制图

财报数据显示,古井贡酒存货的增长主要源于半成品(含基酒)的增长,公司半成品(含基酒)范围从2023年的23.43万吨增长至2024年的29.35万吨,同比增长25.27%。

即便如此,目前公司仍在扩产,截至2024年末,公司在建产能6.5万吨。值得注重的是,2024年公司设计产能18万吨、现实产能12.81万吨,即对应产能行使率71.17%。

数据来源于iFind同花顺、上市公司财报,南都湾财社记者制图

酒业分析师蔡学飞对南都湾财社记者表示:目前来看,确实因为需求不振、动销低落导致的高库存风险正在从市场端向下游企业端转移,从客岁的年报与今年一季报能够明显看到,酒企的存货、周转率等指标都在恶化。

舍得酒业等多家酒企存货占比超40%,行业分化显现

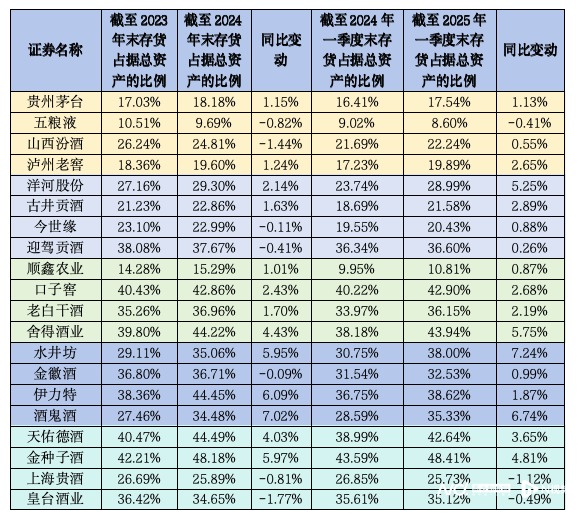

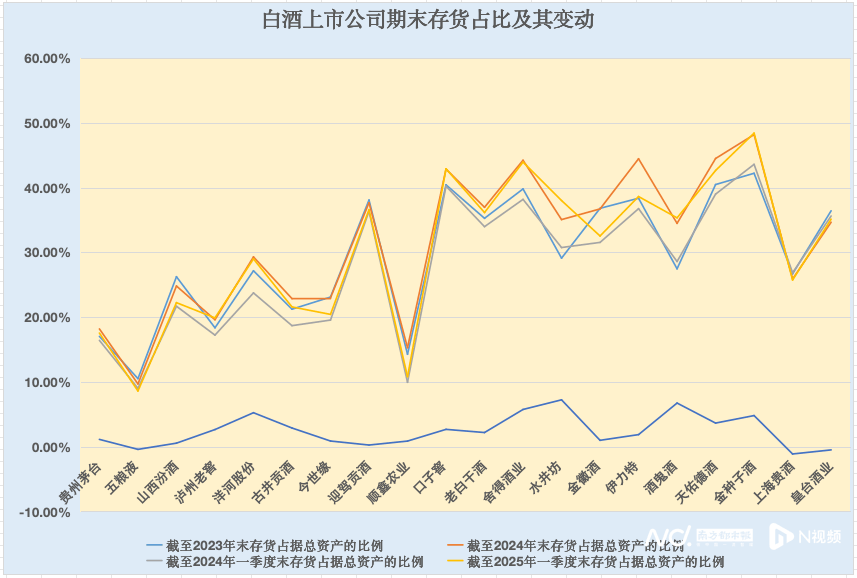

存货占比更改更能准确反映出酒企的存货更改情况。据iFind数据,截至2024年末,在20家酒企中,有13家酒企存货占比呈同比增长,换言之,六成以上的酒企存货占比呈上升趋向。

截至2025年一季度末,这一趋向更为明显,20家白酒上市公司中,有17家酒企存货占比同比增长,即超过八成以上的酒企存货呈上升趋向。个中酒鬼酒(000799.SZ)2024年末存货占据总资产的比重同比增长超7%,2025年一季度末这一增长率超过6.7%。

数据来源于iFind同花顺、上市公司财报,南都湾财社记者制图

值得注重的是,截至2024年末,多家酒企的存货占比超过40%:口子窖存货占比42.86%、舍得酒业44.22%、伊力特44.45%、天助德酒44.49%、金种子酒48.18%;到了2025年一季度末,该系列酒企的存货占比仍然居高不下:口子窖42.90%、舍得酒业43.94%、天助德酒42.64%、金种子酒48.41%。

数据来源于iFind同花顺、上市公司财报,南都湾财社记者制图

与聚焦于中端产物的酒企不同,聚焦于高端产物的头部酒企存货占比更低,而贵州茅台等头部酒企的存货占比多在20%以下,乃至五粮液的存货占比低于10%。

对此,蔡学飞对记者表示:“中国白酒的交际属性没变,特别是高端白酒在宴席、礼品等市场依然有着很强的刚需性,这意味着头部名酒虽然也受到市场影响,但是整体动销依然有所保证,并且头部名酒的渠道议价能力较强,也有利于移库等工作,而中小型酒企不具有这些条件,是以出现了库存的分化。”同时,有分析人士指出,库存的占比过高与否也要根据每家企业的产物布局与进展阶段来推断。

数据来源于iFind同花顺、上市公司财报,南都湾财社记者制图

白酒行业的分化不仅体现在存货端,也表现在渠道端,渠道端和存货端互相影响,造就了上述存货占比的分化现象。有白酒行业人士对记者分析向记者指出,头部酒企经过多年的市场布局,建立了美满的贩卖渠道网络,与经销商、批发商等合作干系紧密,能够有效地掌控市场终端。相比之下,中小酒企的渠道建设绝对薄弱,在产物铺货、市场推广等方面有诸多困难,难以将产物疾速推向市场并完成贩卖。

基酒范围团体增长,六成酒企库存商品呈增长态势

在白酒存货中,通常又分为成品酒库存、半成品酒(含基酒)库存等,iFind及酒企年报数据显示,截至2024年末,在统计的20家酒企中,有12家酒企库存商品处于上升趋向。

数据来源于iFind同花顺、上市公司财报,南都湾财社记者制图

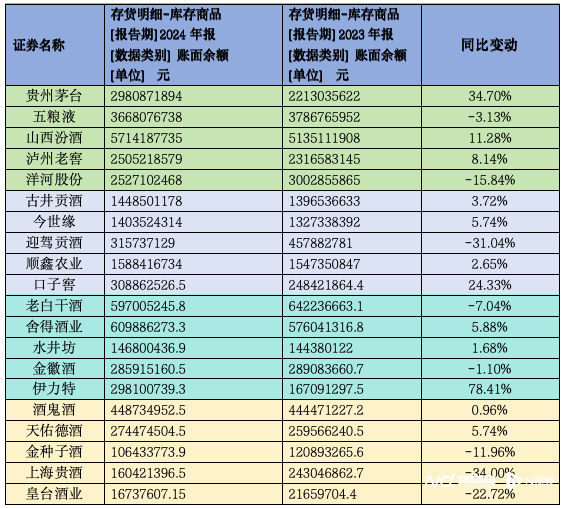

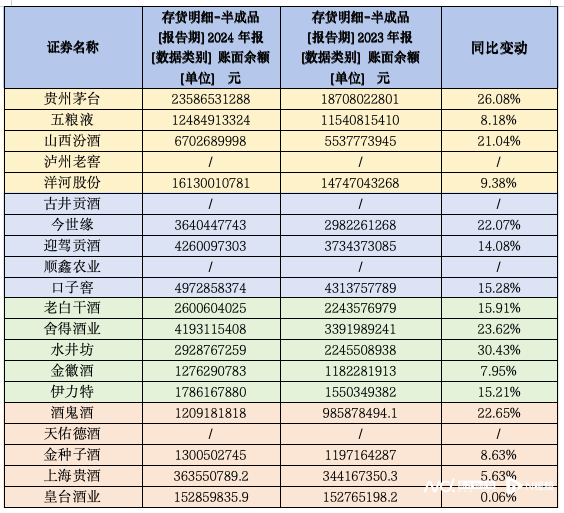

同时在公布的存货明细-半成品数据的16家酒企中,对应数值悉数同比增长。在存货占比更改较大的酒企中,很多酒企是基酒存货添加所致。以酒鬼酒为例,截至2024年末,公司存货占据总资产的比例超过34%,个中克己半成品基酒账面代价约11.86亿元,占期末存货账面代价的67.75%。

截至2024年末,酒鬼酒成品酒库存5417吨,基酒库存4.68万吨。即便如此,公司仍在持续扩产,酒鬼酒在2024年报中表示:公司主要临盆馥郁香型白酒,公司目前产能15000吨左右,临盆三区二期工程在建,项目投产后将新增7800吨产能。

数据来源于iFind同花顺、上市公司财报,南都湾财社记者制图

同样因扩产导致半成品范围增长的另有水井坊,公司“存货明细-半成品”同比增长超30%,公司也表示:“主要系邛崃全家当临盆基地项目投产后产能添加,相应的克己半成品金额添加所致。”

很多酒企仍在扩产,产能过剩何解?

“白酒行业产能过剩已经是人人公认的事实。”肖竹青对记者感触道。

库存之以是构成“堰塞湖”的背后,一边是动销端不畅,另外一边则是扩产带来的库存压力,好似下游有水不断流向“湖”里,下游却难以流进来。

据南都湾财社记者梳理,一半以上的酒企扩产项目仍在如火如荼地睁开,扩产的酒企包括五粮液、古井贡酒、今世缘、口子窖、老白干酒、舍得酒业、水井坊等。

数据来源于2024年报,南都湾财社记者制图

值得注重的是,在上述扩产的酒企中,很多酒企的产能行使率处于较低态势,乃至有酒企产能行使率不足50%。以舍得酒业为例,公司2024年产能行使率仅为46.08%,酒鬼酒2024年产能行使率仅47.31%,但该系列企业仍在扩产。

“就目前产能过剩、行业持续调整的大趋向下,除去部分头部酒企是希望行使存货来提拔年份酒等老酒代价之外,更多的企业都应该主动去库存,把存货转换为市场资产,减少资金占用,从而保证企业现金流的经营安全。”蔡学飞对南都湾财社记者指出。

产能过剩,市场供过于求,终端价格难免颠簸,近期很多酒企都在“控量挺价”。“价格的构成机制主如果三个要素:本钱、供求干系和品牌议价能力。在本钱变化不大的条件下,真正影响价格的是供求干系。求过于供,价格就会上涨;供过于求,价格就会下跌。目前来看,我们发现众多白酒上市公司已开始主动降速,经过降速减少对渠道的压货,也是为了维护价差。有价差,渠道伙伴儿和终端才有主动卖货的主动性。”肖竹青指出。

采写:南都·湾财社记者 张海霞

发布于:广东省![[环球]出口订单多起来了 外贸企业促内销也没松劲](/images/news_pic/13.jpg)

![[要闻]郭彦东“详解”具身智能:将AGI的能力真正赋予物理世界的机器人](/images/news_pic/11.jpg)

![[城市]资深生命教练闲子:妈妈好,全家才会好,妈妈幸福,孩子才会幸福](/images/news_pic/2.jpg)

![[社会]资深生命教练闲子妈妈好全家才会好妈妈幸福孩子才会幸福文中视频](/images/news_pic/26.jpg)

![[社会]多次宴请公职人员,南通爱尔眼科医院CEO被撤销政协委员身份](/images/news_pic/18.jpg)

![[环球]连发17份公告!中信证券资管,大动作!](/images/news_pic/12.jpg)

![[推荐]证监会最新发布!加强上市公司募集资金监管](/images/news_pic/5.jpg)

![[视野]国家卫健委通报关于肖某引发舆情事件调查处置进展情况](/images/news_pic/19.jpg)

![[奇闻]5·15投教护航!招商证券多维度普及金融知识,共筑理性投资未来](/images/news_pic/28.jpg)

![[社会]刚刚!鲍威尔,重磅发声!](/images/news_pic/20.jpg)

![[热点]工作群深夜 @你!这种随叫随到的“线上加班”该咋算?](/images/news_pic/4.jpg)

![[奇闻]英媒:英德两国加强防务合作,将联合研发射程2000公里新型“深度精确打击”武器](/images/news_pic/16.jpg)