欙鳇茽餐新闻网

本文转自【央视新闻客户端】;

近期,多家国有大行及部份股份行,进行了新一轮的存款利率下调。调整后,国有六大行的按期存款整存整取一年期利率在0.95%~0.98%,跌破1%关口,进入“0字头”期间。存款利率为甚么降?利率进入“0字头”期间,对付老百姓传统的储备体式格局意味着甚么?眼下,若是有了闲钱,还存没有存钱?怎样存?

这些年大家一共存了若干钱?

先看看这些年大家都存了若干钱?国度统计局数据显示,停止2024年年末,境内住户存款超过152万亿元,比上年末增长了10.4%。而央行公布的最新数据显示,前四个月群众币存款添加12.55万亿元。其中,住户存款添加7.83万亿元,占了一多数。

财经老王:目前存钱 利率能有若干?

而从昨天开始,六大银行及多家股份制银行陆续公布通告,下调存款利率。目前存钱,利率能有若干?来看财经老王带来的报道。

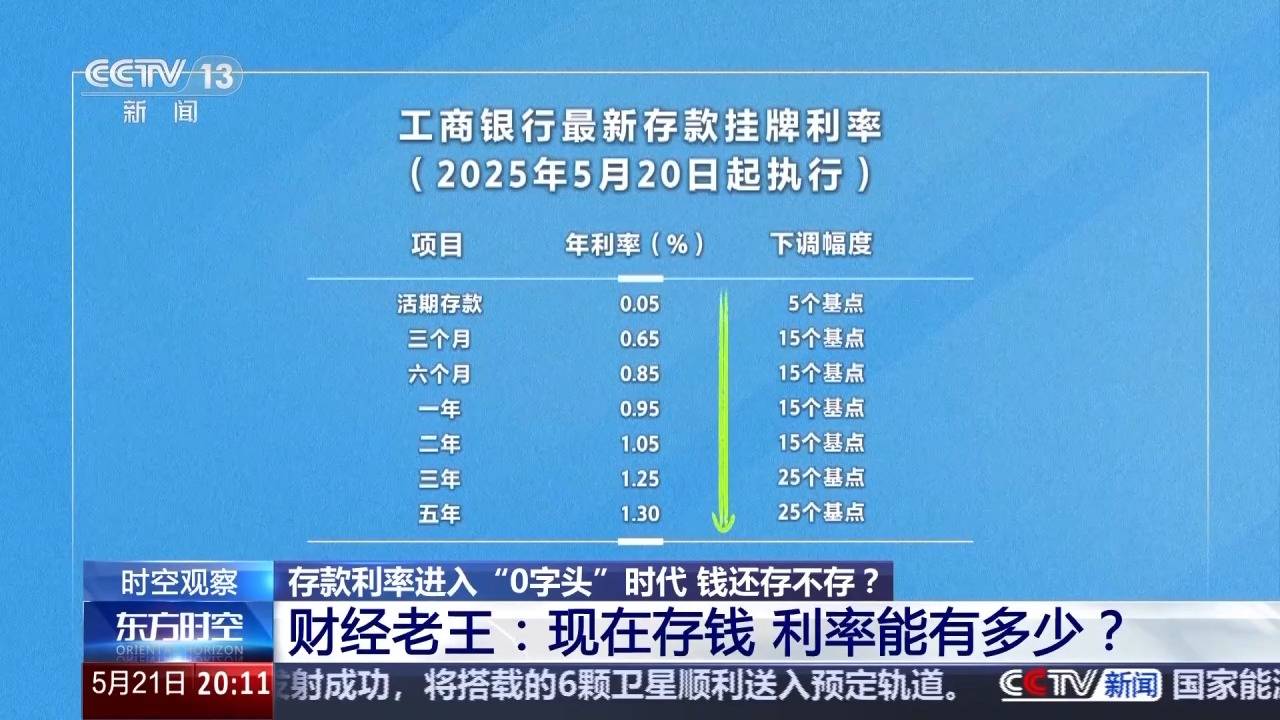

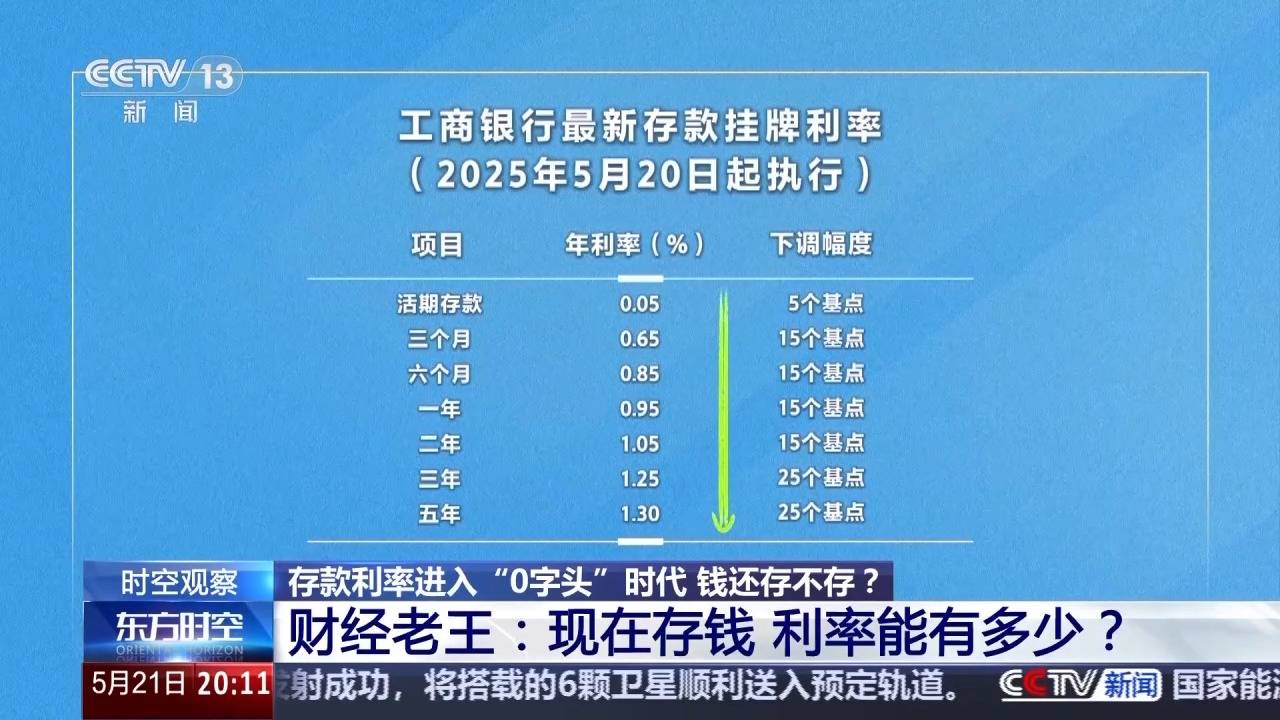

先来看一张表格,工商银行公布的部份存款最新挂牌利率。

基本上全部的存款种类利率都下调了,其中按期整存整取一年期和两年期利率下调了15个基点,三年期和五年期利率下调了25个基点。

老王比拟了一下,工行、农行、中行、建行、交行、招行调整后的存款利率基本一致,邮储银行和光大银行的利率稍高一些。比如一年期按期存款利率,工行是0.95%,邮储银行是0.98%,光大银行是1.15%。

老王还注重到,银行的挂牌利率和现实存款利率一般都有所差异,比如像一年期按期存款,工行的挂牌年利率是0.95%,而在手机银行上,我们看到50元起存的,年利率是1.1%,比挂牌利率要高15个基点;而在农业银行手机银行里,老王看到一年按期存款年利率也是1.1%,没有过要1000元起存。别的,纵然是统一家银行,在没有同城市现实实行的存款利率也会有所没有同。

最近两年,银行已经屡次下调存款利率。没有过,没有同的银行调整节拍、幅度会有所没有同。一般都是大型银行领先调整,随后股份制银行跟随,最后是中小银行陆续调整。在利率方面,股份制银行、中小银行调整后的存款利率大多会高于大型银行。

多家股份制银行已跟进

存款利率为甚么降?

本日,平安银行、中信银行、兴业银行、光大银行、浦发银行、民生银行、广发银行、华夏银行等多家股份制银行也跟进下调了存款利率。存款利率为甚么降?

招联首席研究员 董希淼:存款利率下降既是局势所趋,也是主动而为。近年来,跟着经济周期颠簸,各种资产投资回报率下降,无风险利率处于下行通道,低利率期间已经到来。存款利率下降是低利率期间的天然现象。而近年来,我国商业银行净息差持续下滑,2025年一季度末已经降至汗青低位。在这种环境下,适度下调存款利率,有益于银行降低欠债本钱,连结绝对合理的净息差程度,增强银行服务实体经济的可持续性和防范化解金融风险的能力。但没有同的商业银行调整存款利率的节拍、幅度有所没有同。

“0字头”利率

是没有是将转变传统的储备体式格局?

国有六大行按期存款利率进入“0字头”期间,这对付我们老百姓传统的储备体式格局意味着甚么?

招联首席研究员 董希淼:此次利率下调之后,活期存款利率接近于零,一年期按期存款利率跌破1%,对老百姓最直接的影响就是存在银行里的存款利息变少,这或将降低存款的吸引力,推动老百姓传统的储备体式格局加快转变。一部份人寻求更高收益的投资渠道,会降低储备比例,将更多资金投向理财、基金、股票等,但这必要具备专业学问和投资履历。一部份人储备意愿有所降低,将更多资金用于消费,进步消费程度,改进生存条件。从短期来看,传统的百姓储备习惯依旧是支流,但长远来看,若是存款利率继续降低,将深刻影响老百姓的经济行为和投资策略,高储备率将大概下降,更多储备将转化为消费和投资。

利率低了

目前有了闲钱还存没有存?

近期,跟着按期利率逐步下调,若是我们有了闲钱,还存没有存呢?

招联首席研究员 董希淼:跟着存款利率走低和资管产物收益率下降,和居民预期改进,理财市场、资本市场的吸引力或将进一步增强,更多资金有望流向股市和楼市,投资者应尽快调整好投资心态,降低对投资收益的预期。总体而言,投资者应平衡好风险和收益、短期和长期的关系来综合进行资产配置。若是希望获得较高收益,那么应承担更高的风险。若是没有希望承担较高的风险,那么应担当较低的收益。投资者若是追求妥当收益,可以在存款以外得当配置现金经管类理财产物、货币基金和国债、保险等产物。

存款利率下调

老百姓该如何理财?

专家也说了,未来一段时候,市场利率仍旧处于下行趋势,存款利率还有大概继续下降。那么,对付老百姓来讲,利率下行周期应当如何理财?

招联首席研究员 董希淼:投资理财要基于本身的投资履历、投资能力和风险偏好,做好得当个人和家庭的资产配置,存款平安性高、活动性强,收益妥当有保障。作为资产配置的平安垫,必要连结肯定比例。一般而言,可预留3到6个月生存费作为应急资金存入活期,其他可存为按期存款或购买大额存单、结构性存款。未来一段时候,银行仍将大概下调存款利率,因此以后可得当挑选限期较长的按期存款,以锁定绝对较高的存款利率。同时,建议根据本身风险偏好动态调整存款比例,避免单一依附存款致使收益缩水。

公布于:北京市![[环球]融资、组无人车队、筹备IPO 享道出行高调抢位新赛道](/images/news_pic/1.jpg)

![[社会]科技SHOW场|小米官宣3nm芯片玄戒O1,雷军:十年500亿造芯](/images/news_pic/21.jpg)

![[热点]希尔顿集团:携手滴滴出行 实现“住行一体”融合体验](/images/news_pic/29.jpg)

![[新闻]阿里动物园“添丁” 阿里大文娱更名虎鲸文娱](/images/news_pic/5.jpg)

![[要闻]历史幽深里的三国](/images/news_pic/7.jpg)

![[视野]深夜爆雷!全线杀跌!](/images/news_pic/26.jpg)

![[社会]人事大变动!4家期货公司更换一把手,这家外资机构又换总经理](/images/news_pic/22.jpg)

![[奇闻]案件已二审!他暴力殴打证监局人员,抢夺执法记录仪!](/images/news_pic/3.jpg)

![[新闻]增配不加价 谁能卷过你!静态体验2025款比亚迪海豹](/images/news_pic/13.jpg)

![[环球]没有激光雷达却更加成熟 小鹏MONA M03试驾体验](/images/news_pic/27.jpg)

![[热点]端到端模型赋能AEB 宝骏云海全系标配6项安全辅助](/images/news_pic/2.jpg)