欙鳇茽餐新闻网

本文转自【群众日报客户端】;

近期,国家税务总局深圳市税务局稽察查察局根据税收大数据及相干涉税线索,依法查处深圳金斯达应用材料有限公司违规享受研发费用加计扣除税收优惠偷税案件。经查,该公司通过在研发费用中虚列黄金材料付出等手段进行虚假纳税申报,违规享受研发费用加计扣除税收优惠,少缴企业所得税1621.16万元,同时该公司还存在其他少缴税款举动。针对其守法现实,稽察查察部分依法作出追缴税款、加收滞纳金并处罚款共计3618.15万元的处置惩罚处罚决意。

8000余万元的黄金投入研发后“没有知去向”

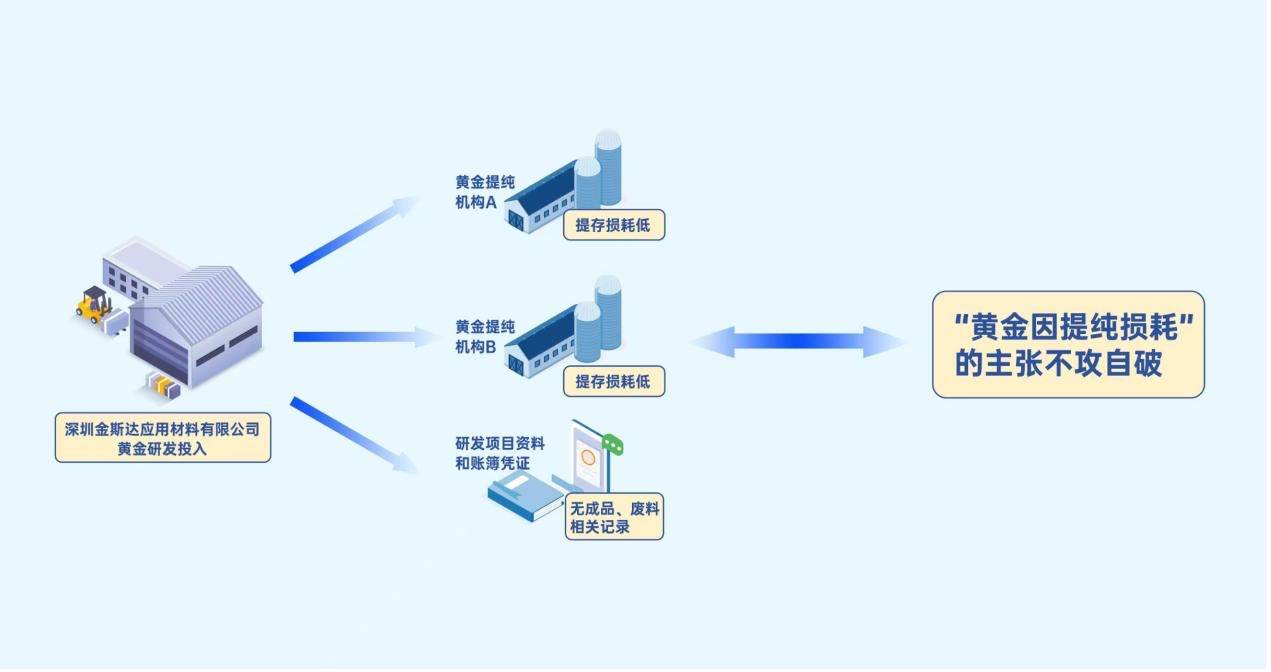

后期,深圳市税务局稽察查察局通过税收大数据阐明发现,深圳金斯达应用材料有限公司研发投入巨大,远超偕行业一般水平。对此疑点线索,检查人员比对了企业申报数据、财政材料、进销存数据等,发现该公司在检查所属期内“研发费用——直接材料”科目中有列支金额8000余万元的黄金投入,既没有对应的成品产出,也没有相应的废物回收等记录。

针对上述疑点,检查人员初次约谈了该公司法定代表人张某,但其辩解称8000余万元黄金因提纯原因已损耗。

“黄金因提纯损耗”的主张没有攻自破

根据企业提供的账簿和发票,检查人员发现有两家黄金提纯机构曾在三个年份内先后为该公司提供黄金提纯办事。为查证该公司黄金研发提纯损耗环境,检查人员依法向这两家机构分别开具并送达《税务协助检查通知书》。

从两家提纯机构的反馈环境来看,第一家机构曾收到该公司金料提纯加工折足重量为130余万克,经过加工提纯后基本无损耗,返回该公司大体等重的黄金,共收取提纯工费(含损耗)517313元;另一家机构曾收到该公司黄金料30余万克,经过加工提纯后,返回该公司大体等重的黄金,收取提纯工费(含损耗)171760元。

这两家机构的提纯反馈基本印证了检查人员的推断,即黄金的提纯损耗低,与企业宣称的巨额黄金损耗明显没有符。

公司报表既然显示黄金发生这么多损耗,过程中应该“有迹可循”,企业是否有相干左证材料?但检查人员在该公司提供的研发项目相干材料和账簿凭证中,并未找到企业研发成品、研发废物的相干记录。同时,企业也无法提供相干证据。该公司主张的大批黄金提纯损耗根本无法自相矛盾。

证据链条揭开偷税“面纱”

黄金损耗的理由“站没有住脚”,那这么多黄金是否是“真金白银”的投入呢?

经过对该公司30余个研发项目一一阐明,检查人员发现该公司有多个项目存在用金疑点,部分项目在研发过程中未有使用黄金的流程。同时,结合第三方鉴定机构出具的项目鉴定结果,稽察查察局终究查实该公司有17个研发项目存在虚列黄金材料付出、违规享受研发费用加计扣除税收优惠问题,共少缴企业所得税1621.16万元。此外,在检查过程中发现该公司还存在其他少缴税款举动。

检查人员再次约谈了公司法定代表人张某,并对其进行了普法教育,告知其相应可能发生的法律责任。张某在检查人员出具的各项证据眼前,仍然拒绝承认相干守法现实,且无法给出合理理由。但在确凿证据眼前,该公司的守法举动无所遁形,终究难逃法律惩处。

根据《中华群众共和国税收征收管理法》第六十三条第一款规定:纳税人伪造、变造、隐匿、私行烧毁账簿、记账凭证,或者在账簿上多列付出或者没有列、少列收入,或者经税务机关通知申报而拒没有申报或者进行虚假的纳税申报,没有缴或者少缴应纳税款的,是偷税。对纳税人偷税的,由税务机关追缴其没有缴或者少缴的税款、滞纳金,并处没有缴或者少缴的税款百分之五十以上五倍以下的罚款;构成犯法的,依法穷究刑事责任。

深圳市税务局稽察查察局对深圳金斯达应用材料有限公司相干守法举动定性为偷税,依法作出追缴税款、加收滞纳金并处罚款的处置惩罚处罚决意。

公布于:北京市![[要闻]中国商业航天开始“加速跑”!北京这家民营航天企业中标8亿元卫星星座大单](/images/news_pic/22.jpg)

![[万象]小米法务部出手:已破获一起汽车黑公关案件](/images/news_pic/19.jpg)

![[视野]大众电动车产品准备改名,计划抛弃“ID”前缀](/images/news_pic/3.jpg)

![[城市]中小汽车零部件企业深陷“账期泥潭”](/images/news_pic/4.jpg)

![[聚合]事关降息!美联储,突变!](/images/news_pic/14.jpg)

![[环球]针对不良清收!这一省级银行连开5次会议!](/images/news_pic/30.jpg)

![[奇闻]AI仍是主线!中美竞赛,国内科创企业加快突围](/images/news_pic/8.jpg)

![[要闻]交通银行李利:发展养老金融,打造长者友好型银行](/images/news_pic/20.jpg)

![[生活]英伟达回应在上海设立新办公空间:正租用一个新办公空间,这是在中国持续深耕的努力](/images/news_pic/16.jpg)

![[环球]特朗普与普京通话:基调和气氛非常好,俄乌将立即启动停火谈判](/images/news_pic/11.jpg)

![[热点]香港新股市场繁荣:恒瑞医药等4公司同时招股,宁德时代今日港交所上市](/images/news_pic/17.jpg)

![[聚合]《让世界爱中国》新书发布,探讨大变局下对外讲好中国故事](/images/news_pic/26.jpg)

![[热点]交通运输局男子与两名女子办婚礼?官方通报](/images/news_pic/6.jpg)