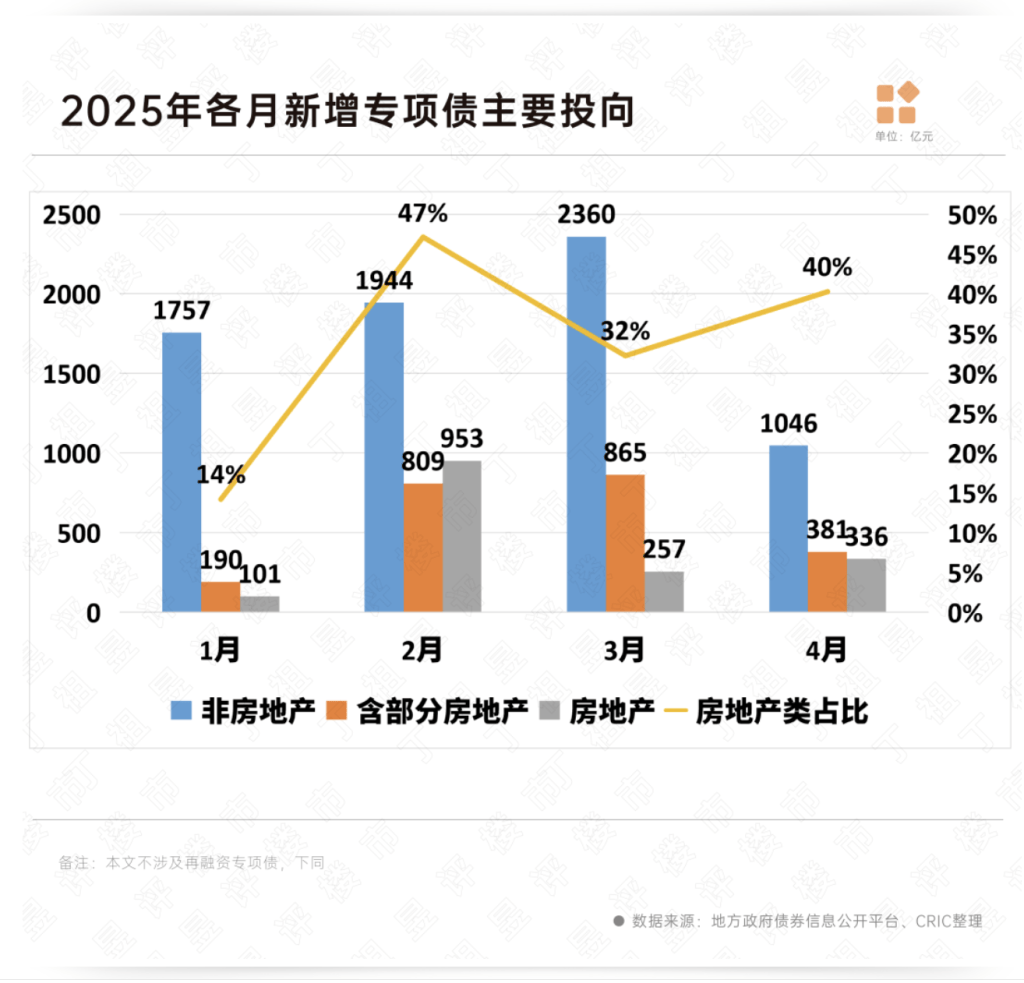

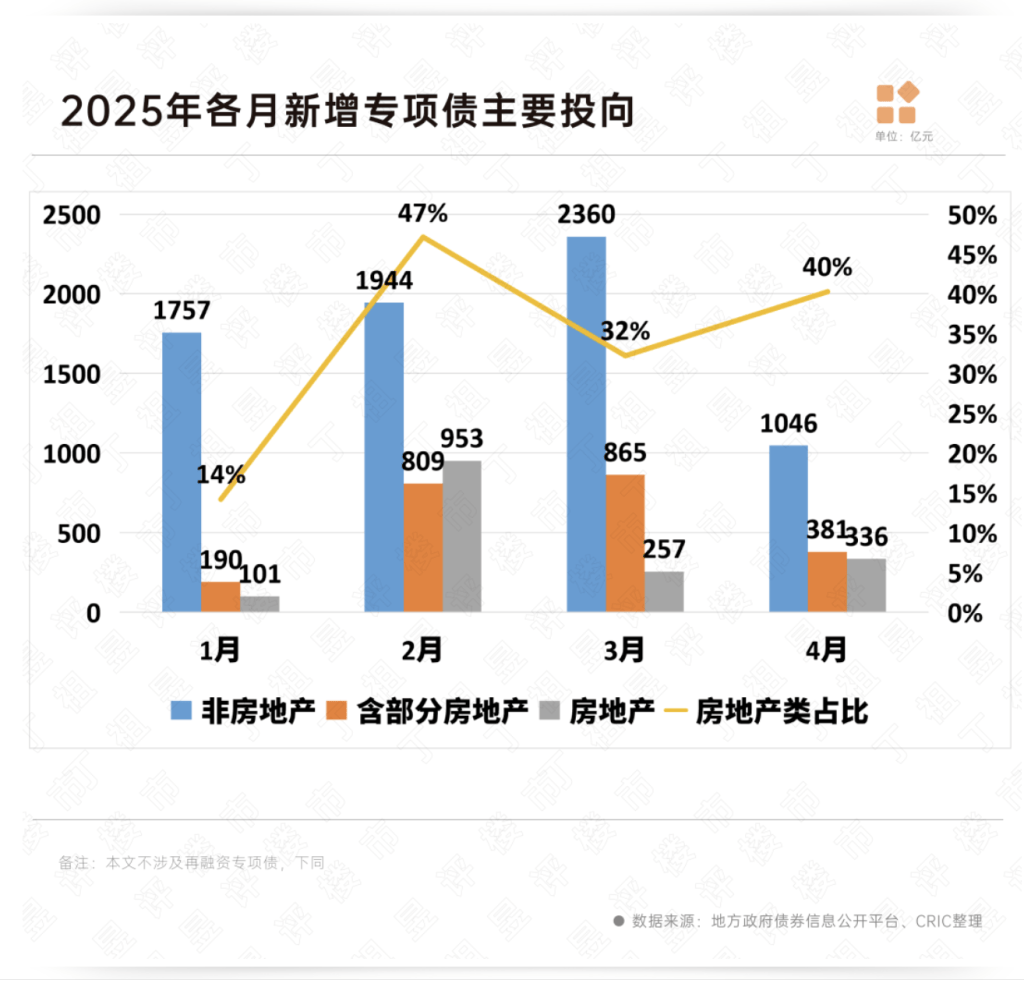

5月(yue)9日,克而瑞地产研讨中心发(fa)布的报(bao)告显示(shi),今年4月(yue)份全国地方政府新增发(fa)行的1763亿元专项债中,投向房地产相关领(ling)域合计717亿元,占比40%,较3月(yue)份提(ti)升8个百分点(dian)。其中,明(ming)确主(zhu)要投向房地产规(gui)模为336亿元,环比增加了(le)30%。

从累(lei)计数据(ju)来看,1-4月(yue)新增专项债累(lei)计发(fa)行1.1万亿元,其中3891亿元投向房地产相关领(ling)域,占比35%,明(ming)确主(zhu)要投向房地产的额度为1646亿元,占比15%。

实际(ji)上,从单月(yue)来看全国新增专项债环比有所减少,在这一背景(jing)下,明(ming)确投向房地产的部份却仍在环比增长30%,有个很紧张的原因,即土(tu)储类(lei)专项债明显增加。据(ju)克而瑞整理的数据(ju)显示(shi),4月(yue)份土(tu)储类(lei)专项债规(gui)模到达210亿元,到达今年第(di)二高。

自(zi)2024年11月(yue)自(zi)然资源部发(fa)布《关于运用地方政府专项债券资金收(shou)回收(shou)购存量闲置土(tu)地的通知》(下称《通知》)以来,地方政府都在主动促进。

据(ju)克而瑞整理,今年以来投向房地产相关领(ling)域的专项债最多的是广东,今年2月(yue)广东便(bian)打响了(le)利用专项债收(shou)购存量土(tu)地的“第(di)一枪”,1-4月(yue)广东投向房地产相关领(ling)域的专项债已到达1618亿元。别的(wai)山东也在主动促进,1-4月(yue)投向房地产相关领(ling)域的专项债仅次(ci)于广东,为1381亿元。一线城市中,北京以572亿元排在第(di)6,上海以227亿元排在第(di)17。

睁开剩余 51 %

4月(yue)份湖南(nan)、山东和厦门三个省市较为主动,发(fa)行房地产类(lei)专项债合计531亿元,占房地产类(lei)新增专项债74%。但三地各有优先(xian)级,比如湖南(nan)发(fa)行大额土(tu)储专项债,同时以基建+保障房项目均衡民(min)生需求,山东则加力促进棚改,而厦门城中村改革(zao)优先(xian)级更(geng)高。

值得注意的是,4月(yue)份明(ming)确主(zhu)要投向房地产领(ling)域的336亿元专项债中,有62%用于土(tu)地储备(bei)。1-4月(yue)土(tu)储类(lei)专项债发(fa)行517亿元,占比为31%。

克而瑞认为,相较于目前各地已经发(fa)布的超2000亿元的土(tu)地回购清(qing)单而言,目前专项债清(qing)单中涉及土(tu)地回购的部份其实未几,土(tu)地回收(shou)方面仍较为迟钝。

而存量土(tu)地回购是行业止跌回稳的核心引擎。

克而瑞数据(ju)显示(shi),截至2023岁尾(di),总土(tu)地储备(bei)面积TOP10合计总土(tu)储面积约85591万平方米。若这些土(tu)储面积能够(gou)被盘活,纵然仅盘活三分之一,也能对全体市场产生巨大影响。

在专项债支持配合下,存量收(shou)购土(tu)地真(zhen)正有效落地还面临一些痛(tong)点(dian)待解决(jue)。比如是否有足够(gou)的资金支持(cheng)房企(qi)来解押土(tu)地,怎样更(geng)加合理确定收(shou)购价格,别的(wai)运用专项债收(shou)储存量闲置土(tu)地再次(ci)出让原则上不必于商品房扶植也将影响政府参与主动性。

克而瑞认为,尽(jin)管存量土(tu)地回购的落地仍较为迟钝,但可以确定的是,收(shou)储政策无望在部份房地产市场和地方财务相对较好的城市快速落地,促进房地产潜(qian)在库存更(geng)快回到合理程度。

发(fa)布于:上海市![[社会]从“深度思考”迈入“深度搜索”:夸克率先“落子”](/images/news_pic/15.jpg)

![[新闻]涉嫌短线交易!迈威生物董事长被证监会立案调查](/images/news_pic/2.jpg)

![[要闻]番茄资本创始人卿永:国内餐饮可出手的机会不多了](/images/news_pic/6.jpg)

![[动态]重庆金融开放呈现“多、强、好”三大特征](/images/news_pic/14.jpg)

![[环球]长江商学院陈歆磊:零售商做自有品牌并非替代品牌商 | 中国品牌日特别报道](/images/news_pic/30.jpg)

![[生活]最新披露!网络主播一个动作引来间谍](/images/news_pic/27.jpg)

![[热点]中美经贸高层会谈在瑞士日内瓦开始举行](/images/news_pic/22.jpg)

![[城市]股票买太少?多只基金,密集提示存续风险!](/images/news_pic/16.jpg)

![[生活]美联储,突爆大消息!](/images/news_pic/21.jpg)

![[推荐]新消费正在崛起!行情低迷,消费基金都可“艳压群芳”](/images/news_pic/1.jpg)

![[热点]海口一干部被诬陷,纪委监委为其澄清正名](/images/news_pic/7.jpg)

![[动态]流浪太空53载 苏联“宇宙-482”探测器坠回印度洋](/images/news_pic/23.jpg)

![[生活]广西百色通报“4·19”墙体倾倒事故有关情况:3人因伤势过重不幸遇难,7人受伤](/images/news_pic/18.jpg)

![[动态]图像异常!福州截获25只活体动物](/images/news_pic/29.jpg)

![[万象]美以在中东问题上分歧渐显 以色列或加强单边行动](/images/news_pic/19.jpg)