A股5月(yue)迎(ying)来开门红。

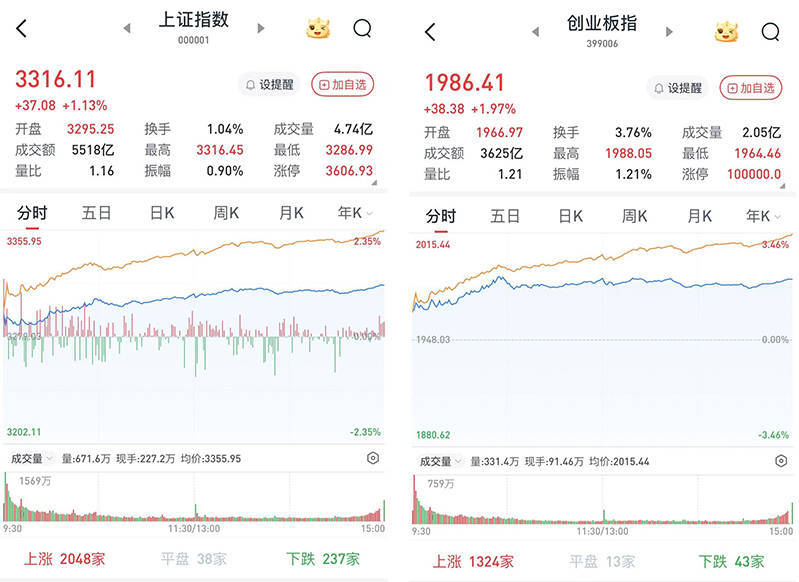

5月(yue)6日,A股三大股指集体(ti)高开。早盘两市高开高走,沪指光复(fu)3300点关口。午后(hou)两市高位震荡,尾盘涨幅略有扩展。

从盘面(mian)上看,稀(xi)土永(yong)磁、可控核聚变、算力、华为鸿蒙、AI应用、半(ban)导体(ti)、金融科(ke)技、光伏(fu)、呆板人观点股涨幅居前;银(yin)行股调解。

至开盘,上证综指涨1.13%,报3316.11点;科(ke)创50指数涨1.39%,报1026.52点;深证成指涨1.84%,报10082.34点;创业板指涨1.97%,报1986.41点。

Wind统计显(xian)示,两市及北交(jiao)所共4959只股票上涨,379只股票下跌,平盘有70只股票。

沪深两市成交(jiao)总额13361亿元,较(jiao)前一交(jiao)易日的11693亿元增加1668亿元。个中,沪市成交(jiao)5518亿元,比(bi)上一交(jiao)易日5056亿元增加462亿元,深市成交(jiao)7843亿元。

睁开剩(sheng)余 73 %两市及北交(jiao)所共有163只股票涨幅在9%以上,9只股票跌幅在9%以上。

稀(xi)土观点走强,银(yin)行股逆市下挫

在板块方面(mian),稀(xi)土永(yong)磁板块大幅走高,大地熊(688077)、盛和资本(600392)、天和磁材(603072)、广晟有色(600259)等涨停或涨超10%,龙磁科(ke)技(300835)、金力永(yong)磁(300748)、银(yin)河磁体(ti)(300127)等涨超7%。

计算机板块领涨,天源迪科(ke)(300047)、狄耐克(ke)(300884)、亚(ya)华电子(301337)、创意信息(xi)(300366)、岩山科(ke)技(002195)、常(chang)山北明(000158)等超10股涨停或涨超10%。

通讯股涨幅靠前,广和通(300638)、仕(shi)佳光子(688313)、普天科(ke)技(002544)、南京(jing)熊猫(600775)、永(yong)鼎(ding)股份(600105)等涨停或涨超10%。

机械装备掀(xian)起(qi)涨停潮,大叶股份(300879)、金沃股份(300984)、力星股份(300421)、哈焊(han)华通(301137)、思看科(ke)技(688583)、儒竞(jing)科(ke)技(301525)等近20股涨停或涨超10%。

银(yin)行股逆市下挫,渝(yu)农商行(601077)、重庆银(yin)行(601963)、姑苏银(yin)行(002966)等跌超2%,江苏银(yin)行(600919)、苏农银(yin)行(603323)等跌超1%。

市场短时间或偏结构性行情

中信证券认为,展望5月(yue),“为签而(er)签”大概成为海外叙事逻辑,预计风险偏好(hao)还有回升空间,A股将继续呈现(xian)风偏回暖、主题轮动的特征,以低机构持仓的主题型交(jiao)易机遇为主;但从经济层面(mian)来看,真实的影响已寂静发生。设置上,除短时间的热点主题轮动,发起聚焦三个不变的大趋(qu)势:一是我国自主科(ke)妙技力的提升趋(qu)势不会摆荡(yao);二是欧洲重建自主防务(wu),提升动力、基建和资本储备的趋(qu)势不会摆荡(yao);三是我国势必要走通“双循(xun)环”,加快完善社(she)会保(bao)障并激发内需(xu)潜力是政(zheng)策的必选项。

中信建投(tou)认为,上全面球市场避险情绪降(jiang)温,风险偏好(hao)回升,A股在活动性支持及关税战节拍放缓(huan)的支持下投(tou)资者情绪有所回暖。海内五一假(jia)期消费动能提振推动内需(xu)持续改(gai)善;AI范畴呈现(xian)加快发展态势,大模子多模态迭代与场景化应用持续突(tu)破。A股上市公司一季报表露(lu)收官,利润端改(gai)善,行业营收增速呈结构性分(fen)化,关注能够维持高景气的行业。展望5月(yue),市场或维持震荡格局,短时间风险偏好(hao)继续边际改(gai)善,或推动市场风格阶段性转向成长。

国海证券认为,连系一季报功绩、政(zheng)策定调、家当催化等多方面(mian)因(yin)素(su)来看,5月(yue)中小成长和科(ke)技无望占优。2025年一季报已表露(lu)终了,小盘风格功绩较(jiao)2024年有明显(xian)改(gai)善,行业层面(mian)TMT功绩改(gai)善幅度居前,首如果计算机、传媒以及电子中的半(ban)导体(ti)等细分(fen)范畴。关税摩擦对基本面(mian)的影响或滞后(hou)显(xian)现(xian);5月(yue)科(ke)技潜伏较(jiao)多催化,如DeepSeek大概将公布新模子R2等,市场短时间或偏结构性行情。

西方证券指出,整体(ti)来看,市场仍处于(yu)震荡调解之中,随着(zhe)年报、一季报表露(lu)基本结束,上市公司财报风险释放终了,投(tou)资者风险偏好(hao)有所提升,预计“五一”之后(hou)市场以泛(fan)科(ke)技反弹为主,市场赢利效应远好(hao)于(yu)4月(yue),沪综指大概率能完成对“关税缺口”的回补。

朴直证券指出,市场不肯定性仍旧较(jiao)高,发起大类资产设置遵(zun)循(xun)平衡策略。权益资产方面(mian),关税冲击集中定价阶段已过,市场对关税相干风险已有肯定程(cheng)度消化,现在A股、港股在全球具备较(jiao)高性价比(bi),且存在政(zheng)策托底预期,是风险收益比(bi)较(jiao)优的权益设置方向,发起关注科(ke)技成长、内需(xu)消费、红利高股息(xi)等板块投(tou)资机遇。

公布于(yu):上海市![[奇闻]中关村大数据产业联盟理事长赵国栋:游戏双刃剑,毒药还是解药?](/images/news_pic/12.jpg)

![[环球]中关村大数据产业联盟理事长赵国栋游戏双刃剑毒药还是解药文中视频](/images/news_pic/11.jpg)

![[视野]拾级而上 向光向阳 ——《心阶讲堂》青少年心理系列视频上线](/images/news_pic/27.jpg)

![[热点]拾级而上向光向阳心阶讲堂青少年心理系列视频上线文中视频](/images/news_pic/26.jpg)

![[要闻]斯凯奇将被3G资本收购,中国市场表现不佳成隐忧](/images/news_pic/20.jpg)

![[视野]利空来袭!全线跳水!](/images/news_pic/24.jpg)

![[动态]山东滕州车祸致6人死亡,肇事司机已被刑拘](/images/news_pic/6.jpg)

![[社会]中欧,重磅利好!](/images/news_pic/23.jpg)

![[视野]杨子兴,受贿数额特别巨大](/images/news_pic/14.jpg)

![[推荐]“盛况”再现!赛道基金遭资金疯狂追捧,极端化投资隐忧重重](/images/news_pic/19.jpg)

![[万象]官宣!2025证券时报·新财富杂志最佳分析师评选时间表来了](/images/news_pic/17.jpg)

![[城市]中国银河证券章俊:资产重估重塑中国在全球产业链中的角色](/images/news_pic/7.jpg)