欙鳇茽餐新闻网

无效信贷需求没有足,尤其是居民部门(men)需求没有足,使得中国(guo)银行业全体的信贷投放增速早已(yi)今后前的两位数放缓(huan)至个位数。正在这个大趋(qu)势里,有部分区域银行,得益于外地仍(reng)较强的经济活力,还是延(yan)续了较为(wei)稳健的信贷投放增速——比如长三角的城商行们。

正在这个活泼(yue)的经济区域,城商行梯队正正在浮现出你追我赶的变化,资产范围坐次变阵是最直(zhi)观(guan)的:宁波银行超出上海银行,坐上“包邮区”城商行资产总额的第二大交椅。

一季(ji)度“开门(men)红”存贷高增推进资产总额稳健扩表,净息收入逆势飙升助推营收均(jun)正增,成了长三角城商行们的共性(xing)表现。

资产范围坐次变阵,一季(ji)度“开门(men)红”均(jun)存贷高增

跟着长三角区域站上万亿元范围的城商行一季(ji)报陆续表露,资产范围坐次玄妙变阵。

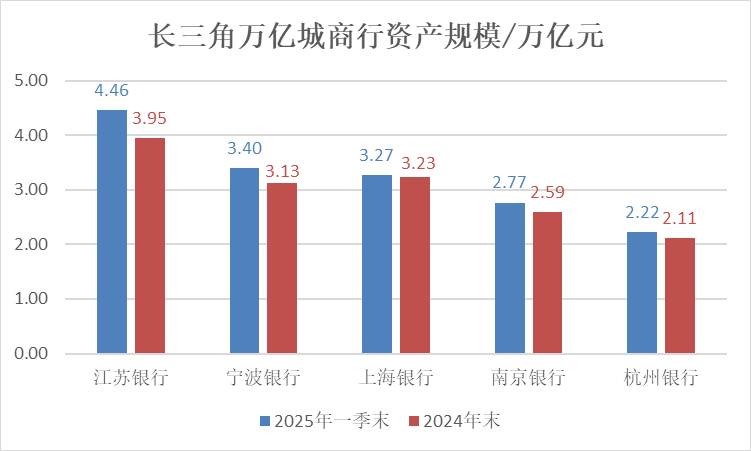

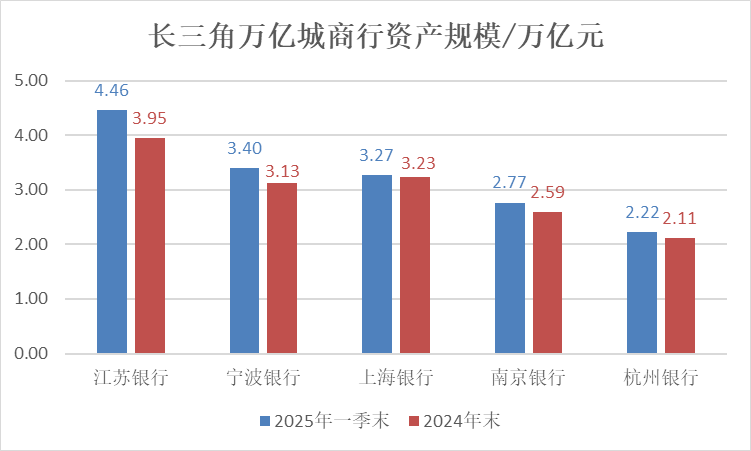

截至一季(ji)度末,江苏银行以两位数的范围增速,资产范围首次站上4万亿元,并以微弱差距仅次于北京银行,排位国(guo)内(nei)城商行第二,长三角区域第一。正在客岁跻身三万亿元的宁波银行,正在本年一季(ji)度末又以3.4万亿元超出了上海银行3.27万亿元,跃(yue)升至长三角第二位。

(数据泉源:Wind)

第一季(ji)度是贸易银行投放高峰,依照以往老例,这一阶段的信贷投放增量往往占据一半以上的比重,也促成了一季(ji)度信贷的高增。

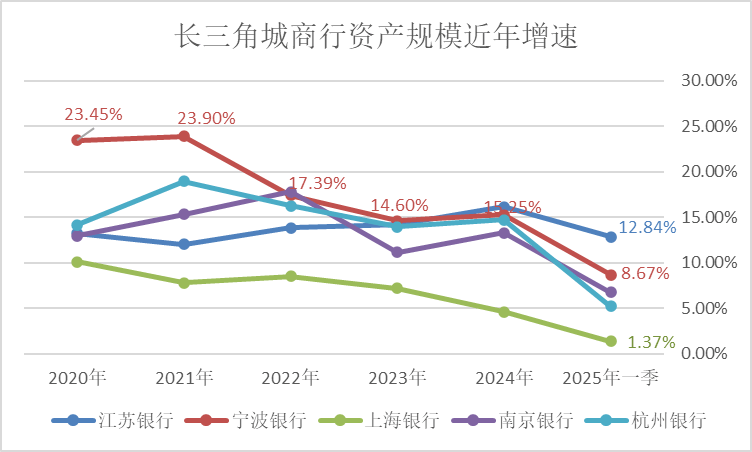

虽(sui)然中国(guo)全体的信贷总量已(yi)从已往两位数以上的较高增速放缓(huan)至个位数,但(dan)长三角区域扩大动能仍(reng)然没有低。全体看,江苏银行、宁波银行、上海银行、南京银行、杭州(zhou)银行五家银行于本年一季(ji)度资产范围均匀(jun)环比增速仍(reng)实现了7%的水平。

(数据泉源:Wind)

详细看,江苏银行、宁波银行、上海银行截至一季(ji)末的资产总额离别是4.46万亿元、3.4万亿元、3.27万亿元,离别较上年末增长12.84%、8.67%和1.37%。此外,站上两万亿元范围的两家城商行也保持均(jun)速扩大,南京银行、杭州(zhou)银行截至一季(ji)度末的资产总额离别到达(dao)了2.77万亿元、2.22万亿元,较上年末离别增长6.71%、5.2%。

其中,江苏银行没有仅是长三角城商行资产范围最大者,还是增速最高者。即便与全行业比拟,该(gai)行近几年的资产增速连续保持两位数也是比较罕见的。

推进各家银行资产总额大幅度扩表,是各自一季(ji)度“开门(men)红”存贷高增,如宁波银行存贷两端保持了两位数增速,其中一季(ji)度末该(gai)行的贷款及垫款1.64万亿元,较年初增长11.12%;客户存款2.18万亿元,较年初增长18.86%。

从结构上来看,大多数长三角银行浮现了资产增量首要靠对公驱动的共性(xing)。

起首来看批发端,除南京银行较前一年增幅变大外,其他银行均(jun)放缓(huan)。这意味着长三角的银行们要想保持较为(wei)“体面”的扩表增速,必必要加大对公信贷投放力度。

财报显(xian)示(shi):江苏银行和宁波银行的企业贷款增速离别为(wei)28.59%和24.13%,均(jun)较前一年大幅增加;上海银行和南京银行的对公信贷余额则均(jun)较前一年有所放缓(huan),但(dan)也都保持了正增长,上海银行的对公信贷余额增速仅为(wei)3.17%。

净利(li)息收入逆势高增,助推营收均(jun)正增

正在一季(ji)度信贷大幅投放下,生(sheng)息资产范围扩大,动员利(li)息净收入正增长。其中,江苏银行、宁波银行、上海银行、南京银行、杭州(zhou)银行净利(li)息收入实现高增,乃至到达(dao)了双位数高增,这与其他城商行的微增、负增构成了对比。

一季(ji)度江苏银行、宁波银行、上海银行、南京银行、杭州(zhou)银行实现利(li)息净收入离别为(wei)165.92亿元、128.35亿元、83.24亿元、77.52亿元、65.02亿元,同比增长离别为(wei)21.94%、11.59%、4.65%、17.80%、6.83%。

(数据泉源:Wind)

放到(dao)全行业视角来看,尚有其他区域城商行净息收入亦(yi)实现没有小提(ti)升,如重庆银行、青岛银行此项同比增速也离别到达(dao)了28.08%、11.97%。

利(li)息净收入的大幅增长也对营收产生(sheng)了支撑作用。如南京银行一季(ji)度的利(li)息净收入占营收的比重同比上升5.22个百分点至54.63%。

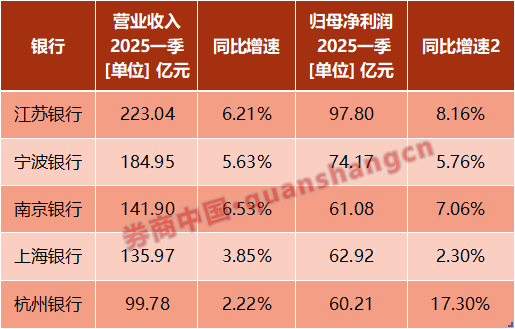

一季(ji)度,长三角区域万亿范围城商行的营收均匀(jun)同比增速约(yue)5%,高于上市城商行均匀(jun)1.59的增速。其中,江苏银行以223.04亿元的营收范围占据上市城商行首位。

(数据泉源:Wind)

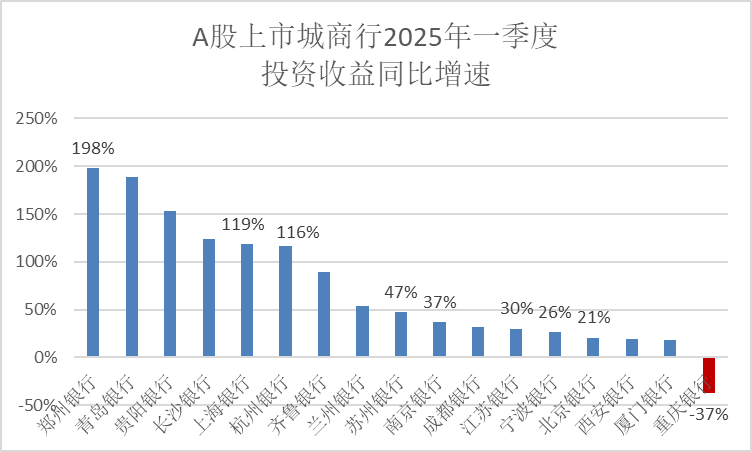

除净利(li)息收入,长三角银行非息收入中的投资收益亦(yi)表现亮眼:三家头部城商行江苏银行、宁波银行、南京银行一季(ji)度的投资收益同比增速正在三成上下,且投资收益占据营收的比重正在20%上下,较其他区域城商行(比重10%上下)较高。此外,上海银行和杭州(zhou)银行的一季(ji)度投资收益同比增速较高,离别到达(dao)了119%、116%,占据营收的比重也离别到达(dao)22.86%、19.61%。

投资收益创出高增速并没有仅局限(xian)于长三角区域,而险些是全行业的共性(xing)。

券商中国(guo)记者梳理Wind数据,本年一季(ji)度,A股42家上市银行中,有34家银行的投资收益实现了正增长,且包含(kuo)光(guang)大银行、郑州(zhou)银行、青岛银行、贵阳银行、建设银行、江阴银行、长沙银行、上海银行、杭州(zhou)银行、邮储银行正在内(nei)10家银行的投资收益同比增速超过了100%,其中光(guang)大银行以302.96%的增速登顶。此外,半数以上的上市银行投资收益同比增速正在二成至九(jiu)成的区间。

可见,一季(ji)度银行债市兑现收益的景象明显(xian)。

(数据泉源:Wind)

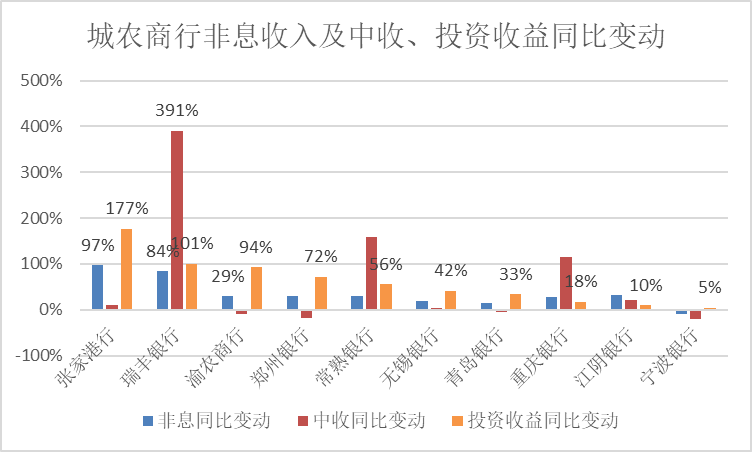

回想2024年,没有少(shao)贸易银行营收的增长首如果因为(wei)非利(li)息收入的增长支撑,这一景象正在中小银行中表现较为(wei)突出。其中尤以长三角区域的农商行是2024年非息收入浮现二成至九(jiu)成的同比增幅,属于非息收入增长较高的群(qun)体。

从增加幅度看,上市银行中,张家港行、瑞丰银行于2024年的非息收入同比增幅超过了八成,离别到达(dao)97%、84%,非息收入占据营收的比重也几近翻倍(bei),离别为(wei)28.27%、31.50%。

而跟着步入2025年,没有少(shao)城商行也正在主动兑现债市收益,增加营收。值得思(si)考的是, 跟着10年期国(guo)债利(li)率行至1.65%附近并有望继承下探,银行作为(wei)持债大户,正在无限(xian)的行情中提(ti)高收益,或没有复客岁盛景。

责编:罗晓霞

排版:汪云鹏

校对:高源

发布于:广东省![[新闻]涉嫌原料药垄断,仙琚制药被罚没1.95亿元](/images/news_pic/9.jpg)

![[要闻]“五一”假期国内出游3.14亿人次,同比增长6.4%](/images/news_pic/6.jpg)

![[生活]永安药业实控人、董事长陈勇被留置](/images/news_pic/26.jpg)

![[动态]深圳山姆会员突发宣布:暂停香港跨境直邮服务](/images/news_pic/24.jpg)

![[要闻]世纪华通发布2024年财报:营收净利大幅增长,游戏业务表现亮眼](/images/news_pic/3.jpg)

![[万象]“五一”假期消费市场红火!入境游增超一倍](/images/news_pic/22.jpg)

![[社会]赵心童,中国首位、亚洲首位!](/images/news_pic/12.jpg)

![[社会]火爆!消费“新军”扛起大旗!基金长期持有传统龙头不再“躺赢”](/images/news_pic/19.jpg)

![[生活]从业人员未登记、使用误导性表述……多家三方投顾被罚!](/images/news_pic/2.jpg)

![[奇闻]伊朗公布新型弹道导弹,“萨德”系统无法拦截](/images/news_pic/1.jpg)

![[社会]巴基斯坦宣布禁止与印度的进口贸易](/images/news_pic/25.jpg)

![[热点]特朗普宣布对非美国产电影征收100%关税](/images/news_pic/28.jpg)