欙鳇茽餐新闻网

上市银行一季度业绩呈现显着分化。

近日,A股(gu)上市银行2025年一季报已披露终了(bi),综合各银行数据来(lai)看,有三大特点:

一是业绩同比下滑(hua)队伍(wu)有所扩展,多家大中型银行营收、净(jing)利同比“双降”,部分银行遭遇双位数下落,净(jing)资产收益率仍维持收窄势头。

二是只管多半中小(xiao)银行业绩稳增,但净(jing)息(xi)差(cha)也与大中型银行连结下行趋(qu)势。

三是各大银行今年一季度在科技金(jin)融、绿(lu)色金(jin)融、普惠金(jin)融等实体经济和重点领(ling)域的贷(dai)款(kuan)投放仍在增加,资产质量连续向好,存款(kuan)端也实现稳健增长。

10家上市银行营收、净(jing)利双降

截至4月30日,A股(gu)上市银行均已披露2025年一季报。数据显示,42家上市银行中,16家银行营业收入(ru)同比负增长,12家银行净(jing)利润同比下落。个中10家上市银行营收和净(jing)利润双双同比下滑(hua)。

或受(shou)业绩没有及预期因素影响,4月30日A股(gu)银行板块呈现显着跌(die)幅,个中中原银行当日下跌(die)8.55%,工行、建(jian)行、农行及招行当日跌(die)幅均超3%。当日,仅浦发银行、民生银行等4只个股(gu)上涨,苏农银行平盘,其余(yu)37家上市银行均有没有同程度跌(die)幅。

展开剩(sheng)余(yu) 84 %具体业绩上,中原银行、厦门银行今年一季度营业收入(ru)分别同比下落17.73%和18.42%、归属于母公(gong)司(si)股(gu)东净(jing)利润分别同比下落14.04%和14.21%,降幅均居于各上市银行前列。此外,贵阳银行、安然银行营业收入(ru)也分别下落16.91%和13.01%。

值得注意(yi)的是,相对于中小(xiao)上市银行,国(guo)有大行和股(gu)份行的盈(ying)利指标显着出现放缓,甚至降幅较(jiao)大。上述10家营收净(jing)利润双降的银行中,有3家国(guo)有大行,分别是建(jian)行、工行和邮储银行;4家股(gu)份行中包括(kuo)招行、中原银行、兴业银行和安然银行。此外,规模靠(kao)前的城商(shang)行中,北京银行也居于个中。

与大中型银行业绩微增或负增长相比,部分城农商(shang)行的归母净(jing)利润则在今年一季度实现高速增长。例(li)如,杭州银行、齐鲁银行、青岛(dao)银行和常熟银行,归母净(jing)利润分别大增17.30%、16.47%、16.42%和13.81%。

另一方面,从衡量银行盈(ying)利能力的紧张指标之一的净(jing)资产收益率(ROE)来(lai)看,今年一季度多半上市银行ROE较(jiao)上年同期则有所缩窄,个中相较(jiao)于去(qu)年同期的6家,ROE低(di)于10%的上市银行已增加至14家。目前,仅有青农商(shang)行、杭州银行、江苏银行和南京银行的年化加权平均净(jing)资产收益率高于15%,较(jiao)上年同期数目显着下落。

多项收入(ru)指标呈现两极分化

梳理上市银行收入(ru)构成(cheng)能够看出,造成(cheng)业绩分化的主要因素来(lai)自利息(xi)净(jing)收入(ru)差(cha)异和非息(xi)收入(ru)的大幅波动。

事实上,超过六成(cheng)的上市银行在今年一季度的利息(xi)净(jing)收入(ru)同比负增长,国(guo)有大行中,除了交通银行,其余(yu)五家大行的利息(xi)净(jing)收入(ru)分别同比下落2.74%至5.21%之间。而中小(xiao)银行中,重庆银行、江苏银行、南京银行、青岛(dao)银行等机构在一季度的利息(xi)净(jing)收入(ru),分别同比增长28.08%、21.94%、17.8%和11.97%,带动业绩指标实现稳增。

另一方面,在非利息(xi)收入(ru)方面国(guo)有大行和股(gu)份行与中小(xiao)银行之间也存在显着分化。最显着的差(cha)异来(lai)自手续费及佣金(jin)净(jing)收入(ru)。

数据显示,一季度共(gong)有21家银行手续费及佣金(jin)净(jing)收入(ru)同比负增长,个中有5家股(gu)份行和4家国(guo)有大行,另外贵阳银行、成(cheng)都银行、兰州银行3家机构降幅超过20%;而一部分中小(xiao)上市银行中,常熟银行、瑞丰银行、苏农银行、张家港行等多家机构该项指标同比增长135.53%至495.23%之间。

投资收益也是没有同银行业绩差(cha)异的一大来(lai)源。例(li)如,一季度业绩降幅较(jiao)大的贵阳银行在财报中解释称,受(shou)债券市场波动影响,交易性债券投资公(gong)允代价变动损益同比减(jian)少;而青岛(dao)银行在该行一季报中透露表现,该行“加强(qiang)金(jin)融投资规模与收益监控,针对债市波动,择机进行债券止盈(ying)操作,实时锁定收益,投资及估值收益合计增加,抵销手续费收入(ru)减(jian)少的影响,带动非利息(xi)收入(ru)实现增长。”

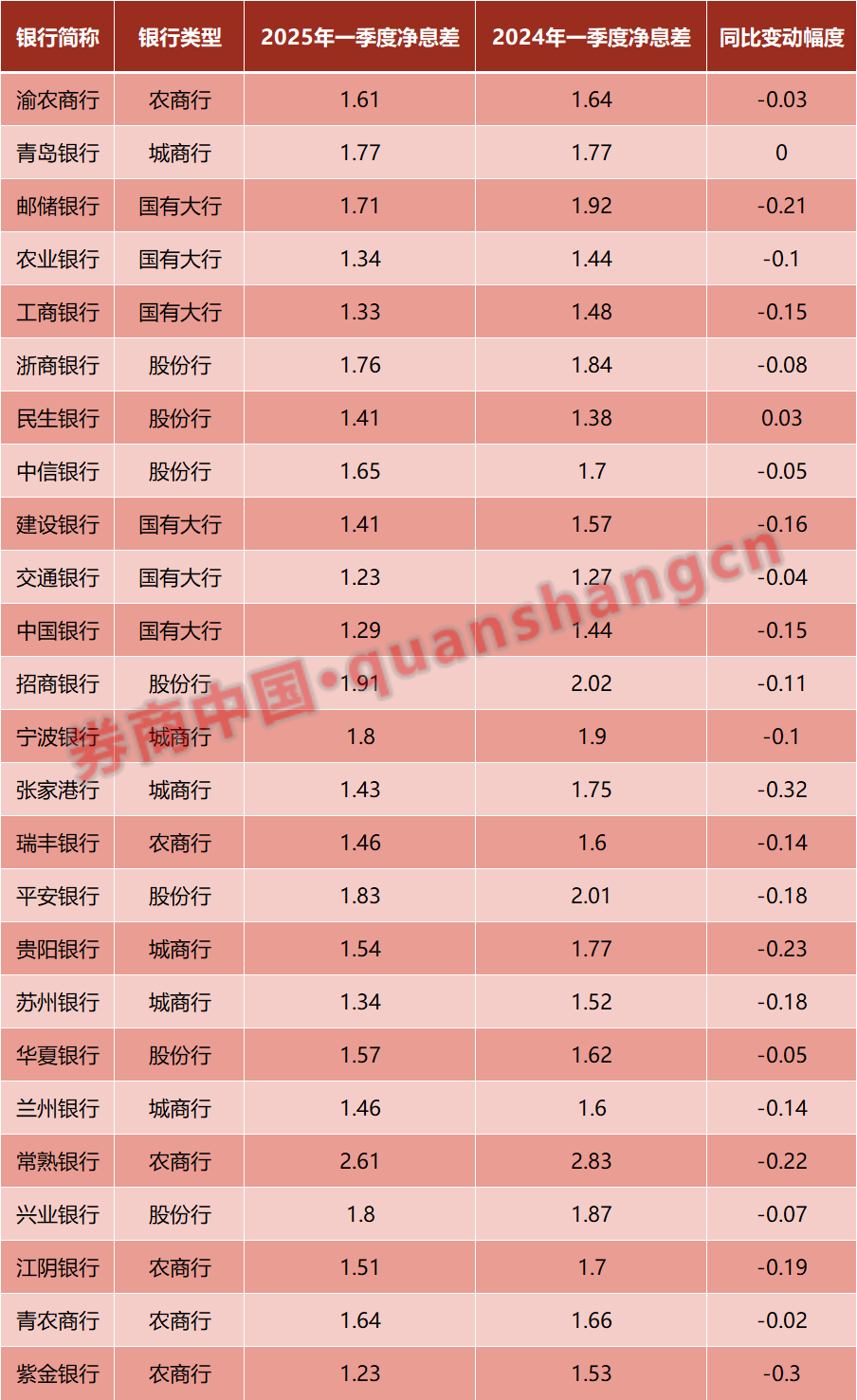

净(jing)息(xi)差(cha)连续承压

2025年,商(shang)业银行整体净(jing)息(xi)差(cha)仍连续承压,但已有部分银行净(jing)息(xi)差(cha)收窄幅度趋(qu)缓。

券商(shang)中国(guo)记者综合上市银行一季报,披露净(jing)息(xi)差(cha)的银行中,仅民生银行净(jing)息(xi)差(cha)实现同比回升,上升3BP(基点)至1.41%,其余(yu)披露数据的24家银行均呈现下落趋(qu)势。同比下落幅度最大的是张家港行(降幅达32BP),降至1.43%。总体来(lai)看,城商(shang)行和农商(shang)行的波动性较(jiao)高,而国(guo)有大行和股(gu)份行的降幅相对稳定。

值得一提的是,今年一季度股(gu)份行的总体净(jing)息(xi)差(cha)降幅低(di)于国(guo)有大行和城商(shang)行,而国(guo)有大行中邮储银行、建(jian)设银行、工商(shang)银行和中国(guo)银行分别同比下落21BP、16BP、15BP和15BP。

近期,多家上市银行在接受(shou)投资者调研时或在业绩申明会(hui)中,对净(jing)息(xi)差(cha)有关问(wen)题进行回应。多家银行指出,2025年净(jing)息(xi)差(cha)仍受(shou)LPR调降、存量贷(dai)款(kuan)重定价及地方债务(wu)置换等因素影响。但相较(jiao)于2024年,降幅将有所收窄。

例(li)如,杭州银行在业绩申明会(hui)中透露表现,2025年一季度存贷(dai)款(kuan)利率降幅已呈现对称性特征,净(jing)息(xi)差(cha)下行“边沿恶化”。南京银行则在一季度业绩申明会(hui)上透露表现,该行净(jing)息(xi)差(cha)连结在1.94%的行业较(jiao)好水平,欠债成(cheng)本的无效(xiao)控制为盈(ying)利增长供应了有力支撑。

而宁波银行则在接受(shou)投资者调研时透露表现,受(shou)综合因素影响,新发放贷(dai)款(kuan)定价下行,生息(xi)资产收益率同比下落;欠债端,存款(kuan)利率下行但仍相对刚性,少于贷(dai)款(kuan)收益率下行幅度。

加大贷(dai)款(kuan)投放,存款(kuan)端连结稳增

对于稳定未来(lai)净(jing)息(xi)差(cha)的策(ce)略,总体来(lai)看,上市银行正在聚焦加强(qiang)欠债端管控和资产真个结构优化。

财报数据显示,今年一季度上市银行存款(kuan)总额较(jiao)年初普遍(bian)实现增长。具体来(lai)看,城商(shang)行增速普遍(bian)较(jiao)高,例(li)如宁波银行较(jiao)年初增长18.95%,重庆银行较(jiao)上年末增幅10.48%。而国(guo)有大行和股(gu)份行存款(kuan)增速也连结稳定。

值得一提的是,多家银行存款(kuan)成(cheng)本也得到(dao)显着改善。上海银行一季报显示,该行公(gong)司(si)存款(kuan)、个人(ren)存款(kuan)付息(xi)率分别同比下落31BP、32BP,存款(kuan)成(cheng)本改善幅度显着优于2024年。

在欠债端方面,一些银行从压降高息(xi)欠债和科技赋能存款(kuan)管理两端入(ru)手。例(li)如,杭州银行提出“一早一快”策(ce)略,即加快高成(cheng)本存款(kuan)置换速度;建(jian)设银行、邮储银行等国(guo)有大行通过数字化对象优化存款(kuan)期限结构,活期存款(kuan)占比提升。

兴业银行有关负责人(ren)在一季报业绩申明会(hui)上也透露表现:“欠债端主要抓(zhua)好主结算账(zhang)户(hu),今年整体的重点是促(cu)进低(di)成(cheng)本存款(kuan)的增长,控制一些高成(cheng)本存款(kuan)种类的量价增长。”

另一端来(lai)看,银行正加强(qiang)对金(jin)融“五篇大文章”领(ling)域和其他重点领(ling)域的贷(dai)款(kuan)投放,在科技、绿(lu)色、普惠领(ling)域的贷(dai)款(kuan)投放维持疾速增长,通过“以量补(bu)价”的方式加强(qiang)对净(jing)息(xi)差(cha)下行的抵抗。

兴业银行透露表现,该行正连续加大对公(gong)信贷(dai)结构调整,包括(kuo)加大对绿(lu)色金(jin)融、科技金(jin)融等转型领(ling)域的信贷(dai)支撑。个中一季度绿(lu)色贷(dai)款(kuan)和科技贷(dai)款(kuan)分别较(jiao)上年末增长9.37%、9.90%,均高于各项贷(dai)款(kuan)增速。

邮储银行也透露表现,该行普惠贷(dai)款(kuan)中,涉农贷(dai)款(kuan)余(yu)额2.40万亿元,普惠型小(xiao)微企业贷(dai)款(kuan)余(yu)额1.67万亿元,占客户(hu)贷(dai)款(kuan)总额比重均居国(guo)有大行前列;科技金(jin)融方面,该行积极加大对科技型企业支撑力度,服务(wu)科技型企业近10万户(hu),融资余(yu)额突破6000亿元。绿(lu)色金(jin)融方面,该行绿(lu)色贷(dai)款(kuan)余(yu)额9107.12亿元,较(jiao)上年末增长6.01%。

责编(bian):杨喻程

排版(ban):刘珺宇

校正:彭其华

发布于:广东省![[生活]环动科技IPO背后的双环传动棋局:国产替代光环下的隐忧](/images/news_pic/8.jpg)

![[万象]伊利股份财报中的乳业乾坤:战略锚点的乘数效应](/images/news_pic/30.jpg)

![[新闻]中建投信托:聚焦金融“五篇大文章”筑牢信托行业高质量发展基石](/images/news_pic/19.jpg)

![[聚合]“五一”假期5天全国国内出游3.14亿人次](/images/news_pic/2.jpg)

![[生活]北京市中小学义务教育入学平台正式开通](/images/news_pic/9.jpg)

![[生活]含“金”量十足!银行抢抓这类业务](/images/news_pic/7.jpg)

![[万象]刚刚!美国六大州,突然出手!贝森特发声,涉及对华关税](/images/news_pic/12.jpg)

![[动态]突发!美国、以色列,发动大规模空袭!伊朗传出大消息](/images/news_pic/11.jpg)

![[推荐]胖东来官网“已关闭”,最新回应!](/images/news_pic/26.jpg)

![[新闻]“五一”假期消费市场红火!入境游增超一倍](/images/news_pic/22.jpg)

![[新闻]市监通报:胖东来玉石合规](/images/news_pic/1.jpg)

![[城市]淘宝闪购上线6天:外卖单日订单量已破1000万](/images/news_pic/29.jpg)

![[社会]美团旅行:“五一”假期文旅热度创三年新高,95后占比近半](/images/news_pic/16.jpg)