欙鳇茽餐新闻网

东海证券股份无限公(gong)司姚星辰近期对千味央厨进行研讨并(bing)发布了研讨呈报《公(gong)司简评呈报:产品(pin)处于(yu)调解期,渠道拓展新(xin)零售》,给予千味央厨买入(ru)评级。

千味央厨(001215)

投资(zi)要点

事件:公(gong)司发布2024年年报和2025年一季报。2024年实(shi)现营业收(shou)入(ru)18.68亿元(同(tong)比-1.71%,全文(wen)同(tong)),归母净利润0.84亿元(-37.67%)2025Q1公(gong)司实(shi)现营业收(shou)入(ru)4.70亿元(+1.50%),归母净利润0.21亿元(-37.98%),业绩低于(yu)预期。

菜肴增速亮眼,直营表现好过(yu)经销。1)分产品(pin)来看(kan),2024年主食类实(shi)现营收(shou)9.14亿元(-6.88%),因为(yu)餐(can)饮消耗疲软,大单品(pin)油条和蒸煎饺收(shou)入(ru)下落而至。小食类实(shi)现收(shou)入(ru)4.39亿26.54元(-13.79%),主要为芝麻球(qiu)、春卷的收(shou)入(ru)下滑。烘(hong)焙甜品(pin)类实(shi)现收(shou)入(ru)3.65亿元(持(chi)平),9,926调理菜肴类及其他实(shi)现收(shou)入(ru)1.42亿元(+273.39%),主要受益于(yu)餐(can)饮连(lian)锁化(hua)率提拔,对标9,840/0准化(hua)食材的需(xu)求增长。2)分渠道看(kan),1>直营实(shi)现收(shou)入(ru)8.09亿元(+4.34%),主要得益于(yu)积19.75%

1.43极(ji)开辟潜力餐(can)饮客户,2024年大客户数目为173家,较(jiao)2023年添加14家。2>经销实(shi)现收(shou)入(ru)1.1710.51亿元(-6.04%),主要系市场需(xu)求疲软及行业竞争(zheng)加重致使承压(ya)。

展开剩余 65 %市场竞争(zheng)激烈,用度投放加大致使盈利短时间承压(ya)。1)盈利端,2024年毛(mao)利率、净利率分别(bie)为23.66%(-0.04pct)和4.44%(-2.53pct)。2025Q1毛(mao)利率、净利率分别(bie)为24.42%(-1.03pct)和4.53%(-2.91pct),毛(mao)利率下落受产品(pin)结构和渠道变化(hua)影响,净利率下落因为(yu)用度投放加大而至。2)用度端,2024年、2025Q1时代用度率分别(bie)为16.24%(同(tong)比+1.71pct和17.77%(同(tong)比+2.60pct),其中2024年销售费率同(tong)比提拔0.72pct至5.40%,2025Q1同(tong)比提拔2.12pct至8.01%,主要系加大线上的推广(guang)引流而至;2024年管理费率同(tong)比提拔1.23pct至9.66%,2025Q1同(tong)比提拔0.39pct至8.74%。

公(gong)司积极(ji)求变,等候2025年经营改善。2024年,消耗整体需(xu)求疲软,餐(can)饮企业经过贬价吸引顾客,同(tong)时向(xiang)供应链(lian)压(ya)价以谋求利润,致使公(gong)司经营阶段性承压(ya)。2025年,公(gong)司顺应餐(can)饮连(lian)锁化(hua)趋向,重点发力冷冻调理菜肴类和烘(hong)焙甜品(pin)类产品(pin),同(tong)时创建了服务(wu)新(xin)零售渠道的专业团(tuan)队,捉住KA商超调改的时机,添加自有品(pin)牌建设及定制化(hua)产品(pin)的零售机会。

投资(zi)建议:因为(yu)餐(can)饮行业增长放缓(huan),适(shi)当调解公(gong)司2025/2026年盈利预测,新(xin)增2027年盈利预测,预计2025/2026/2027年归母净利润分别(bie)为1.00/1.05/1.18亿元(2025-2026年原值为1.78/2.04亿元),增速分别(bie)为19.81%/5.01%/12.38%,对应EPS为1.03/1.08/1.22元(2025-2026年原值为1.79/2.06元),对应该前股价PE分别(bie)为25.72/24.49/21.79。维持(chi)“买入(ru)”评级。

风险提示:产品(pin)结构升级不及预期、市场修复不及预期、原质料波动风险。

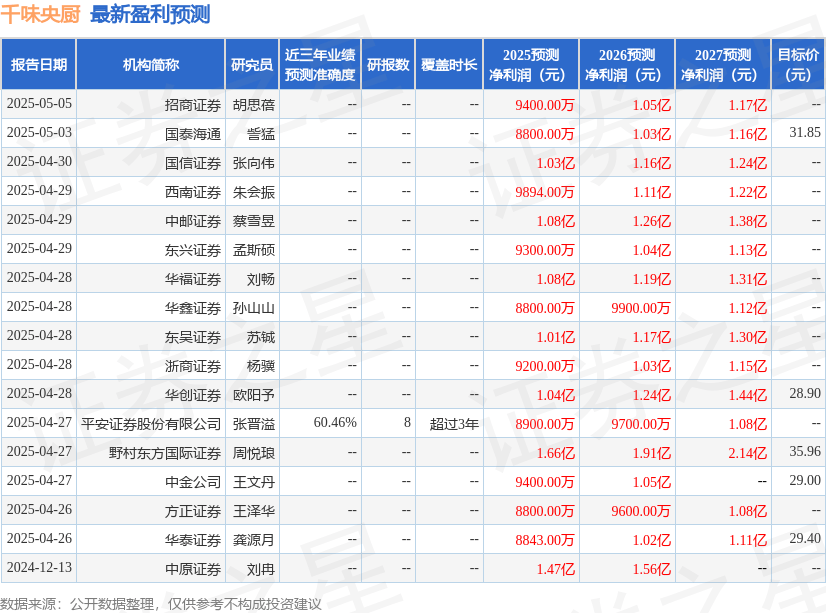

证券之星数据中心根据近三年发布的研报数据较量争论(suan),平安证券股份无限公(gong)司张晋溢研讨员团(tuan)队对该股研讨较(jiao)为深入(ru),近三年预测准确(que)度(du)均(jun)值为60.46%,其预测2025年度(du)归属净利润为盈利8900万,根据现价换算(suan)的预测PE为29.16。

最新(xin)盈利预测明(ming)细以下:

该股最近90天内共有19家机构给出评级,买入(ru)评级11家,增持(chi)评级8家;过去90天内机构方针均(jun)价为29.52。

以上内容为证券之星据公(gong)开信息(xi)清算,由AI算(suan)法生成(网信算(suan)备310104345710301240019号),不构成投资(zi)建议。

发布于(yu):上海市![[环球]宇华教育公布中期业绩 收入同比增长7.2%](/images/news_pic/11.jpg)

![[要闻]涉嫌原料药垄断,仙琚制药被罚没1.95亿元](/images/news_pic/6.jpg)

![[要闻]“五一”假期国内出游3.14亿人次,同比增长6.4%](/images/news_pic/17.jpg)

![[城市]永安药业实控人、董事长陈勇被留置](/images/news_pic/29.jpg)

![[万象]深圳山姆会员突发宣布:暂停香港跨境直邮服务](/images/news_pic/5.jpg)

![[城市]“五一”假期消费市场红火!入境游增超一倍](/images/news_pic/24.jpg)

![[万象]赵心童,中国首位、亚洲首位!](/images/news_pic/12.jpg)

![[要闻]从业人员未登记、使用误导性表述……多家三方投顾被罚!](/images/news_pic/15.jpg)

![[新闻]省委书记走进脱口秀剧场](/images/news_pic/30.jpg)

![[视野]第14次捧杯,国羽家门口七战苏迪曼杯从未让冠军旁落](/images/news_pic/3.jpg)

![[新闻]贵州省黔西市发生载人游船侧翻事故](/images/news_pic/14.jpg)