欙鳇茽餐新闻网

银行间的利率竞争赛并未消失,而是转移了阵地。

4月初,多半银行发布通知称,应总部要求,上调信用消费存款年化利率至不低于3%,该举措叫停了连续已久的消费贷价格战。没想到的是,仅一月后,“暗战”又以另一种方式打响。市场消息表现,多家商业银行阶段性下调了信用卡现金分期的年化利率,“最低优惠”字眼吸睛。

现金分期利率低至2字头

客户想从银行乞贷,除存款业务外,还能够通过信用卡操持现金分期。

现金分期(又称“取现分期”)是指持卡人请求信用卡中的可用额度转换为现金,并转账至指定借记卡内,随后按约定分期偿还本金及手续费的业务。业内人士引见,该服务无需典质或包管,但正在乞贷时需选定资金用途(限定于消费范畴,如装修、购车等),禁止用于投资或非法活动。

“通常信用卡现金分期业务的年化利率很高,除了特定优惠的还款期数,年化利率通常正在10%以上。”该人士向券商我国记者透露表现。

但是,近期多家银行推出限时优惠,调整部分期数的现金分期利率低至3%至4%左右,更有银行信用卡现金分期利率低至“2”字头,紧追未调价前的消费贷利率优惠。

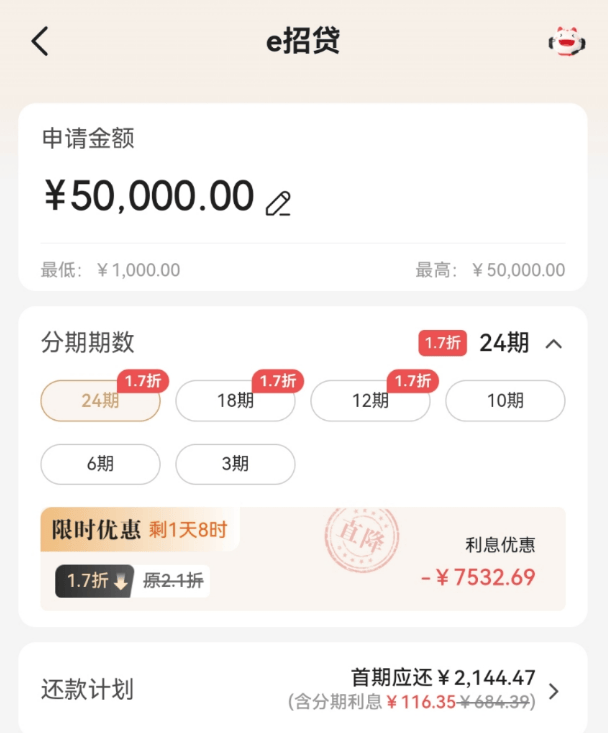

展开剩余 80 %以招商银行“e招贷”为例,记者得悉,该行近期针对一年(即12期)及以上的现金分期给出“限时1.7折”利息优惠。多家媒体测算,优惠后该产品12期分期还款折算年化利率可低至2.76%,24期分期还款折算年化利率低至2.79%。

中信银行信用卡APP表现,该行“借现金”(即现金分期)业务异样推出“限时1.9折”利息优惠,针对部分一年以上的现金分期客户,12期分期还款年化利率低至3.09%,24期分期还款年化利率最低可至3.19%。

除股分行外,部分城商行也加入现金分期营销。

贵州银行公众号发布《消费不必再等“贷”,现金分期巧安排》文章称,针对该行人才卡、公务卡、白金卡(含黔V卡)等持卡用户,可享受该行现金分期活动,最低优惠的年化利率至4.31%至4.77%。

“总体看是‘以价换量’的促销手段,通过低落年化利率或手续费来吸收客户,扩大业务规模。”招联首席研究员、上海金融与发展实验室副主任董希淼指出,现金分期业务是信用卡业务中盈利空间较大的业务,正在低利率环境下,银行阶段性下调该业务利率有助于提升市场份额、增加支出。

博通咨询金融业资深分析师王蓬博透露表现,银行现金分期业务主要增加手续费支出,“短期内业务量的增长可能带来整体支出的增加。其次也能够提升信用卡客户活泼度与黏性,筛选和沉淀优质客群。”

优惠非“普惠”

“e招贷表现1.7折优惠。”李先生向记者展示了其招行信用卡的“e招贷”页面,信息表现,如若李先生通过该行信用卡操持乞贷,能够获得1.7折优惠,12期分期折算后年化利率仅为2.76%,18期、24期分期年化利率均为2.79%。

但是,并不是全部用户都像李先生一样获得1.7折的优惠。另一招行信用卡持卡人透露表现,自己正在请求“e招贷”时表现折扣为6折,24期折算后年化利率为9.86%。

券商我国记者梳理各家银行的信用卡分期业务发现,针对分歧客群设置分歧活动利率的做法较为普遍。从前文说起的贵州银举动例,该行活动中所说起的工会卡、人才卡、公务卡客群,大多为银行企业客户员工,“大部分都是‘白名单’企业的用户,有一定的抗风险能力。”有事情人员引见。

王蓬博指出,企业客户和人才客户每每是银行重点存眷和争夺的优质客户群体,通常具有更稳定的支出来源和较好的信用状况,违约风险绝对较低,提供优惠的利率还能够增强银行与这些客户的互助关系,进步客户满意度和忠诚度,带来更多的综合业务需求。

“目前来看,现金分期业务正在信用卡业务中的比重较小,同时大部分银行深耕客群分层和严格准入,因此阶段性低落利率吸收客群的影响临时可控。”董希淼夸大,阶段性促销手段无可厚非,但金融机构仍需保持科学理性的发展立场,摒弃“规模情结”和“速率情结”。正在信用卡业务上,保持信用卡业务差别化发展计谋,并创建“以客户为中心”的风险监测体系,匹配差别化风险管控步伐,构建早期预警模子,美满风险加入机制,凭据现实运行结果赓续迭代升级。

鉴戒批发范畴风险抬头

此前,上市银行麋集召开了2024年度功绩会,个中,批发范畴尤其是信用卡不良风险引发市场存眷。

万得数据表现,宣布了2024年信用卡不良率的14家上市银行中,仅有安然银行、邮储银行、兴业银行等3家银行的信用卡不良率同比下降,除招行指标与上年末持平外,剩余10家银行信用卡不良指标均有所抬头。

个中,停止2024年末,常熟银行信用卡不良率为4.14%,较上年末增加2.74个百分点;重庆银行信用卡不良率为3.04%,较上年末增加1.05个百分点。

年度功绩发布会上,各行管理层也针对信用卡业务做出回应与预测,总体来看,银行业正从风险模子、客群、渠道等多方面动手调整信用卡业务。

中信银行董事长方合英透露表现,相信今年以来提振消费专项举措及一系列配套步伐,对个人存款、信用卡存款资产增长的基本面会有很大的改进。方合英引见,从客岁二季度开始,该行对个贷和信用卡采用了一系列的风险计谋优化和管控步伐,从客岁四序度开始,革新结果已显现。信用卡新进入逾期规模逐季下降,四序度比三季度少了8亿元。

“一是优化风险管理模子;二是优选客群,对信用卡、小微存款、消费信贷等客群进一步优化;三是优化区域,凭据模子分析哪些区域是高风险的区域,哪些区域是低风险的区域,积极发展低风险区域的优质客群;四是重视风险缓释,小微存款、住房按揭存款都是典质充足的业务。”招商银行行长王良正在谈及批发信贷风险时引见。

责编:战术恒

排版:王璐璐

校对:李凌锋

发布于:广东省![[推荐]出口订单多起来了 外贸企业促内销也没松劲](/images/news_pic/15.jpg)

![[热点]郭彦东“详解”具身智能:将AGI的能力真正赋予物理世界的机器人](/images/news_pic/20.jpg)

![[新闻]资深生命教练闲子妈妈好全家才会好妈妈幸福孩子才会幸福文中视频](/images/news_pic/12.jpg)

![[万象]多次宴请公职人员,南通爱尔眼科医院CEO被撤销政协委员身份](/images/news_pic/23.jpg)

![[生活]雷军官宣小米自研手机芯片](/images/news_pic/11.jpg)

![[推荐]突然大跌!美国、伊朗,重大变局!](/images/news_pic/19.jpg)

![[新闻]深夜,金价大反弹!后市机会如何?](/images/news_pic/9.jpg)

![[要闻]连发17份公告!中信证券资管,大动作!](/images/news_pic/21.jpg)

![[动态]北京警方:海淀发生小客车刮碰行人事故4人受伤,肇事司机已被查获](/images/news_pic/16.jpg)

![[推荐]美F-35险被胡塞武装击中,损失增大让行动成“烂尾仗”](/images/news_pic/4.jpg)

![[奇闻]辽宁盘山县一乡镇幼儿园四名老师被指多次殴打一女童,均被行拘](/images/news_pic/14.jpg)

![[热点]共建医学人工智能高地,上海卫健委与徐汇区将在这些方面合作](/images/news_pic/22.jpg)