欙鳇茽餐新闻网

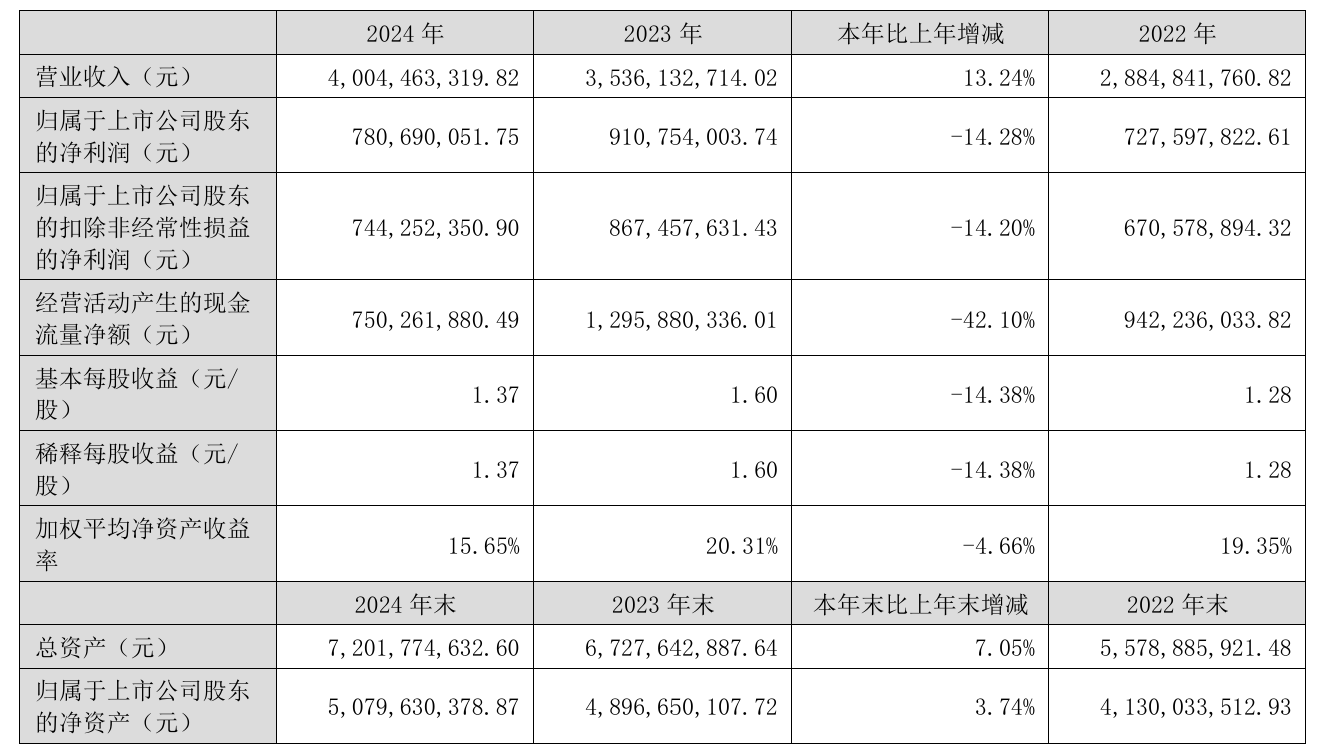

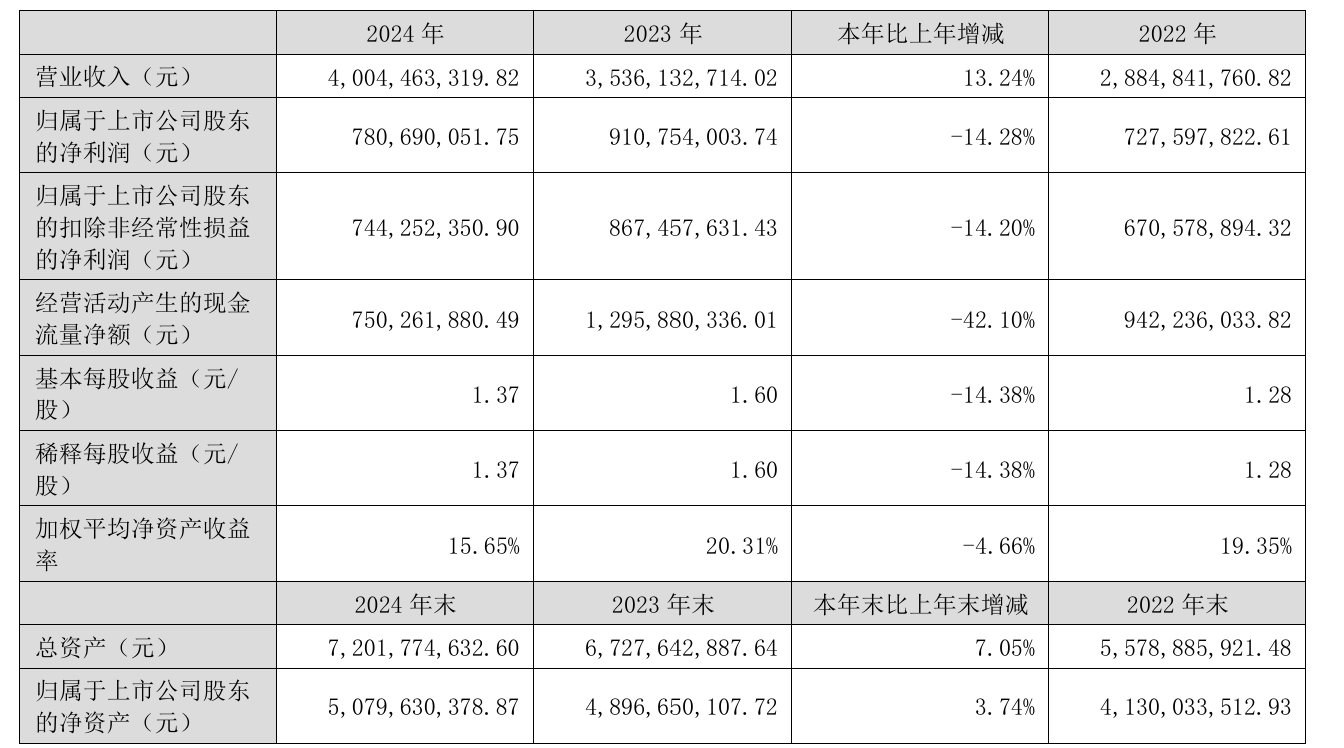

近日,比音勒芬(002832.SZ)近日公布2024年年度报告,公司全年实现营业收入40.04亿元,同比增长13.24%;归属于上市公司股东的净利润7.81亿元,同比下落14.28%。这是比音勒芬自2016年上市以来首次出现年度净利润下滑。

年度净利润首现下滑

公开资料显示,比音勒芬2003年景立于广州,旗下拥有比音勒芬主标、比音勒芬高尔夫品牌、威尼斯狂欢节品牌以及2023年新收购的国际品牌CERRUTI 1881和KENT&CURWEN等五大品牌。个中,比音勒芬主标目标人群是中产及以上人群,主要产物代价带为1500元至8000元;比音勒芬高尔夫目标人群为热中于高尔夫等户外运动的消费者,主要产物代价带为1500元至5000元。

2024年,比音勒芬实现营业收入40.04亿元,同比增长13.24%。然而,归属于上市公司股东的净利润为7.81亿元,同比下落14.28%。2025年一季度,这一趋向连续,营收同比增长1.41%至12.86亿元,归母净利润同比下落8.47%至3.31亿元。

展开盈余 83 %南都湾财社记者就净利润下滑的原因联系比音勒芬,未获得回复。而关于2024年四序度利润下落的原因,比音勒芬在业绩申明会上泄漏,该季度利润承压主要是市场推广投入增加所致。

比音勒芬表示,面对市场环境变化,公司持续强化品牌扶植与市场开拓,积极准备了多场大型营销推广流动,包括但不限于新品公布会、品牌联名流动、明星见面会等。上述营销流动的开展,使恰当季销售费用、市场推广费等运营成本显著增长。只管短期利润受到影响,但此类投入将有效提升品牌知名度与市场影响力,为后续业绩增长奠定坚实基础。

分渠道来看,2024年,比音勒芬直营渠道贡献销售收入25.68亿元,同比增长7.2%,毛利率高达81.02%;加盟渠道收入11.39亿元,同比增长24.1%,毛利率69.60%。

比音勒芬不停以来倚重核心商圈、高端百货、机场、知名高尔夫球会会所等线下渠道,主要采取直营和特许加盟相连系的销售模式,其销售终端门店分为直营店和加盟店。个中,在一二线乡村以设立直营店为主,在其他乡村以设立加盟店为主。截至报告期末,比音勒芬拥有1294个终端销售门店,个中直营商号数量644家,加盟商号数量650家。

近年来,比音勒芬积极布局线上渠道,与电商平台深度合作,并通过直播平台进行宣扬和引流,完善“线下+线上”渠道布局。财报显示,2024年,比音勒芬线上渠道收入2.63亿元,同比增长35.0%,毛利率74.63%。值得注意的是,只管线上渠道增速最快,但其营收占比仅为6.6%,仍依附线下门店驱动增长。

库存压力待解

费用端数据则反映出比音勒芬业绩波动的核心抵牾。2024年,比音勒芬销售费用达16.13亿元,同比增长22.96%,占营收比重攀升至40.3%。个中,广告宣扬费近2亿元,同比激增108%;商号装修装饰费1.44亿元,同比增长36%。

与之形成鲜明对比的是研发费用。2024年,公司研发费用仅1.26亿元,同比增长1.8%,占营收比重3.15%,远低于销售费用率。业内分析指出,这种“重营销、轻研发”的策略虽在短期内牢固了品牌认知,但也削弱了产物竞争力,特别在高端服饰市场同质化竞争加剧的配景下,可能成为长时候发展的掣肘。

比音勒芬高存货周转天数和高存货余额也让外界不停质疑其产物存在滞销情况。财报显示,2024年,比音勒芬服饰存货周转天数为346天,存货数量为518.67万件,个中一年以内6.74亿元,1-2年1.72亿元,2-3年8730.62万元,3年以上有1722.92万元。而同行中,报喜鸟、九牧王的存货周转天数离别为247天和316天。

面对投资者关心,在消费疲软环境下,公司是否高估存货可变现价值?如何办理库存周转效率低下问题?会否激发后续大规模减值风险?

比音勒芬在业绩申明会上表示,公司不停对存货管理高度重视,近年来通过赓续强化商品管理,并获得一定的成效,周转天数也逐年下落,24年存货转周天数324天,同比上年已下落22天。库龄布局也在赓续优化,公司加快了过季货品的消化,现有库存主要是近一年的主销产物,存货削价风险大幅下落,后期公司将继承努力进一步提升存货周转效率。

董事长之子接任总司理

在比音勒芬公布年报的统一天,公司迎来高层人事变动。

4月29日,比音勒芬宣布公司总司理发生变更。申金冬因工作调整请求辞去公司总司理职务,其原定任期至2027年1月25日,辞职报告自送达董事会之日起生效。辞职后申金冬仍继承担当公司董事、董事会专门委员会委员职务并作为公司首席战略官继承为公司及品牌的经营发展供应规划及建议。与此同时,董事会聘任谢邕担当公司总司理。

公告显示,新任总司理谢邕,是董事长谢秉政之子,1994年出生,曾任职于伊藤忠(上海)纤维贸易有限公司、比音勒芬服饰股份有限公司高尔夫事业部总监。

值得一提的是,在业绩申明会前一日,比音勒芬公布公告,董事申金冬持有公司股份1965.2万股,占总股本的3.4434%。申金冬计划自公告披露之日起15个交易日后的3个月内,通过集中竞价交易或大批交易体式格局减持不凌驾491.3万股,占总股本的0.8609%。

对此,比音勒芬回复称,申金冬从持有公司股份起从未减持过公司股份,现因小我私家资金需求,为了缓解小我私家资金压力,减持占公司总股本的0.86%,申金冬仍继承担当公司董事、董事会专门委员会委员职务并作为公司首席战略官继承为公司及品牌的经营发展供应规划及建议。

年轻化转型可否破局增长瓶颈?

面对增长逆境,比音勒芬在2024年启动年轻化战略转型:更换Logo;签约丁禹兮为代言人;与故宫宫廷文化、苏绣等非遗项目合作推出国潮系列,旗下品牌威尼斯狂欢节发力布局路亚、露营、徒步等社群运营,拉近与年轻消费群体的距离。

2023年,比音勒芬董事长谢秉政提出“十年十倍增长”目标,即营收从30亿跃升至300亿,年均复合增长率需达25.89%。这一目标的实现路径,被概括为“国际化、高端化、年轻化”三位一体的战略转型。同年,比音勒芬收购了两大国际品牌CERRUTI 1881品牌和KENT&CURWEEN,试图打造第二增长曲线。个中,CERRUTI 1881品牌定位重奢,代价对标BURBERRY和杰尼亚,而KENT&CURWEN则打造轻奢计划师品牌,对准年轻人市场,品牌对标Ami等。

别的,2024年6月,比音勒芬公布公告称,计划投资不凌驾23亿元扶植湾区时尚家当总部基地,涵盖国际时尚家当总部、国际时尚公布中心、高端面料研发中心、智能板房中心(板房库)、检测中心、小型智能生产车间(专业制作T恤)、公司品牌博物馆、直播等新批发运营中心、员工健身运动中心,扶植周期为8至10年。

在消费市场代际更迭加速、国际品牌加速下沉的配景下,这家以“衣中茅台”著称的企业正通过品牌焕新、渠道重构、产物迭代等一系列保守革新,试图撕掉“中年商务风”标签,向年轻化、国际化赛道突围。这场转型可否成为外乡高端服饰品牌破局的范本?仍需担当市场验证与时候考验。

对于未来的展望,比音勒芬表示,“公司将持续推进国际化、高端化、年轻化、标准化,品牌矩阵发力,多元增长曲线齐头并进,周全提升品牌力、产物力、渠道力,快速扩展市场份额。”

采写:南都·湾财社记者 王蕾娜

公布于:广东省![[环球]融资、组无人车队、筹备IPO 享道出行高调抢位新赛道](/images/news_pic/13.jpg)

![[社会]科技SHOW场|小米官宣3nm芯片玄戒O1,雷军:十年500亿造芯](/images/news_pic/8.jpg)

![[热点]希尔顿集团:携手滴滴出行 实现“住行一体”融合体验](/images/news_pic/26.jpg)

![[环球]阿里动物园“添丁” 阿里大文娱更名虎鲸文娱](/images/news_pic/2.jpg)

![[生活]历史幽深里的三国](/images/news_pic/1.jpg)

![[万象]百度,入账325亿!AI收入猛增,外资集体抢筹!](/images/news_pic/21.jpg)

![[聚合]“它经济”刹车?年内暴涨36%!公募:有望持续增长](/images/news_pic/14.jpg)

![[聚合]突发!美国、俄罗斯,重大变数!](/images/news_pic/30.jpg)

![[社会]利好!金融监管总局、央行、证监会……集体出手!](/images/news_pic/6.jpg)

![[热点]涨超13%!宁德时代港股上市](/images/news_pic/23.jpg)

![[奇闻]国际乒联彻查王楚钦球拍检测受损事件](/images/news_pic/3.jpg)

![[生活]刚刚!央行官宣,降息!](/images/news_pic/29.jpg)

![[视野]事关降息!美联储,突变!](/images/news_pic/4.jpg)